Salle de presse

Voyez ou revoyez les deux webinaires sur la collecte des données financières qui vous seront utiles afin de procéder à la transmission de votre déclaration ou de celle de vos clients conformément au Guide de déclaration des données financières.

Vous pouvez les trouver sur le site de La Financière agricole dans l’onglet Webinaires de la section Références.

Le Guide de déclaration des données financières 2020 faisait état d’une nouveauté concernant les gains et pertes sur taux de change qui devaient dorénavant être déclarés à titre d’autres revenus. Toutefois, la directive à cet effet a été révisée, c’est-à-dire que les montants des gains ou pertes sur taux de change sont admissibles aux AGRI en autant que ces montants soient liés à des produits agricoles admissibles. Les montants doivent être déclarés à même les libellés de revenus de dépenses concernés. Si votre entreprise ou celle d’un de vos clients a déclaré un gain ou perte sur taux de change à titre d’autres revenus en 2020, nous vous demandons de transmettre les corrections à apporter au dossier par courriel.

Au cours des derniers mois, quelques changements ont été apportés à l’outil de saisie utilisé pour procéder à la déclaration des données financières.

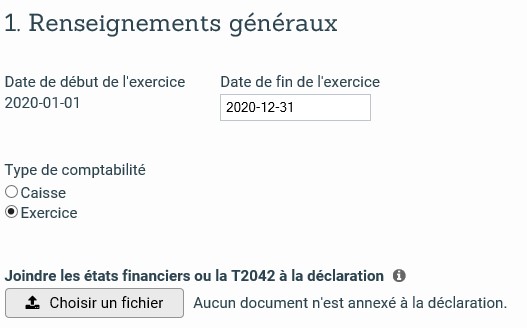

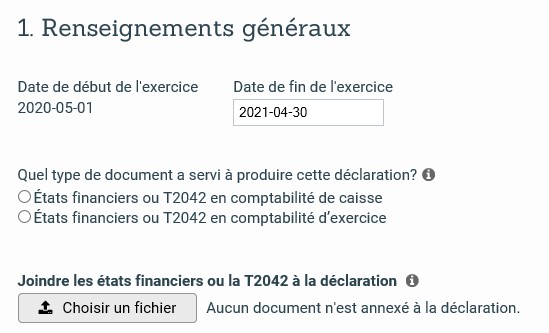

Des précisions ont été apportées quant au type de comptabilité et au document utilisés pour produire la déclaration. Ainsi, à compter de 2021, le type de document utilisé (en comptabilité de caisse ou en comptabilité d’exercice) sera demandé, plutôt que le type de comptabilité (caisse ou exercice) pour les années 2020 et moins. Cette précision n’a pas d’incidence sur le fonctionnement global de l’outil et n’a pas entraîné de modification de l’information demandée pour les revenus et dépenses.

|  |

Également, à compter de l’année de participation 2021, il sera possible pour un usager de la PES (prestation électronique des services) d’utiliser celle-ci pour déclarer ses données financières à partir d’un document en comptabilité de caisse, si ce dernier a été produit par un comptable professionnel et à condition de respecter les normes du Guide de déclaration des données financières. Parmi ces normes, la compilation et l’inscription des comptes à payer et des comptes à recevoir par produit ou libellé de revenus et dépenses sont requises afin de permettre la conversion de la comptabilité de caisse en comptabilité d’exercice. En cas de non-respect des exigences énoncées dans le Guide de déclaration des données financières, la déclaration pourrait être retournée à son auteur ou être refusée.

Il est important de rappeler qu’en tout temps, lorsque des états financiers en comptabilité d’exercice ont été préparés, l’utilisation de ceux-ci doit primer. En plus d’avoir des répercussions sur le traitement des AGRI, les données en comptabilité d’exercice peuvent avoir une incidence sur l'analyse financière d’une entreprise et sur sa cote de risque en matière de financement.

Des validations ont été ajoutées relativement aux dettes et aux dépenses d’intérêts. Si des dépenses d’intérêts à court terme et frais bancaires sont inscrites à la section des dépenses, au moins une des dettes à court terme devra être supérieure à 0 à la section du bilan. Inversement, si une dette à court terme est présente au bilan, une dépense d’intérêts à court terme devra être inscrite.

Suivant le même raisonnement, si des dépenses d’intérêts sur la dette à long terme sont inscrites, au moins une des dettes à long terme devra être supérieure à 0 au bilan. Inversement, si une dette à long terme est présente au bilan, il devra y avoir un montant inscrit à la dépense d’intérêts à long terme.

Ces validations seront en vigueur à compter de l’année de participation 2021.

Le traitement final pour l’année de participation 2021 pour les programmes Agri-stabilité (AGS) et Agri-Québec Plus (AQP) a débuté le 16 décembre 2021.

Il est maintenant possible, pour une entreprise participante, de demander un paiement provisoire pour l’année de participation 2022, afin de lui permettre de recevoir plus rapidement une partie des paiements du programme, et ce, sans avoir à attendre la fin de l’année financière. Toutefois, pour se prévaloir des paiements provisoires, le participant doit répondre à certaines conditions établies au programme.

Le traitement pour l’année de participation 2021 des programmes Agri-investissement (AGI) et Agri-Québec (AGQ) a débuté le 29 novembre dernier. Les premiers avis de dépôt ont déjà été expédiés aux clients.

Sur le site Web de la FADQ, vous pouvez consulter les statistiques portant sur l'avancement du traitement des dossiers AGRI dans l'onglet Statistiques de la section Références.

Jusqu’à tout récemment, lorsque le type de comptabilité choisi était changé en cours de saisie, l’ensemble des données financières inscrites se trouvaient effacées. Une mise à jour de l’outil de saisie permet maintenant de conserver les montants lorsque le type de comptabilité passe de caisse à exercice. Notez toutefois que la manœuvre inverse (comptabilité d’exercice vers comptabilité de caisse) effacera toujours les données saisies en raison d’exigences liées à l’intégrité des données.

Bien que l’amortissement comptable n’ait aucun impact sur le bénéfice net déclaré lors de la transmission des données financières, il est nécessaire aux calculs de certains programmes qui vont considérer un tel amortissement. Puisque l’amortissement inscrit aux dépenses pourrait être fiscal ou, dans certains cas, absent, nous demandons de calculer et déclarer un amortissement comptable à la section des renseignements supplémentaires afin de pouvoir effectuer les calculs selon les normes établies dans nos programmes.

La section 1.9 du Guide de déclaration des données financières précise qu’« une copie des états financiers ayant servi à produire la déclaration de revenus aux fins fiscales doit être jointe lors de la déclaration des données financières. […] Pour ce faire, la section Renseignements généraux de l’outil de saisie présente une fonctionnalité permettant de joindre la copie des états financiers. »

À compter de l’année de participation 2020, la validation informatique qui vérifie si les états financiers ont été joints a été renforcée afin de respecter les exigences du programme de financement qui oblige maintenant la transmission électronique des états financiers pour les certificats de prêt délivrés à partir de juin 2019.

Nous avons remarqué que d’autres documents ou notes ont été insérés là où les états financiers sont demandés. Ces actions ont nécessité des vérifications supplémentaires au moment de la collecte des données. Cela contribue à augmenter les délais de traitement et nécessite que nous vous sollicitions à nouveau pour obtenir les documents exigés. De plus, dans certains cas, étant donné qu’il s’agit d’exigences de programmes, cela pourrait être interprété comme étant une déclaration incomplète. C’est pourquoi nous vous prions de ne joindre que les documents demandés à cet endroit (états financiers annuels ou annexe T-2042, selon le cas).