Le Guide de déclaration des données financières constitue le document de référence à l’intention des préparateurs de données responsables de la déclaration annuelle des données financières.

Toute personne appelée à produire une déclaration doit se conformer aux directives qui y sont énoncées.

Le guide est organisé en sections et en annexes :

Les textes surlignés en bleu correspondent à des libellés d’unités productives, de revenus, de dépenses ou d’inventaires disponibles dans l’outil de saisie.

Un changement peut correspondre soit à une nouvelle directive, soit à une précision apportée au contenu existant.

Toute modification par rapport à la version précédente est mise en évidence en caractères roses et précédée d'une étoile (![]() ).

).

Lorsqu'une nouvelle annexe, section ou sous-section est ajoutée, seul son titre apparait en rose et est précédé d'une étoile (![]() ).

).

Les nouvelles directives intégrées au guide sont également regroupées à la section 2 - Nouveautés.

Pour toute question concernant ce guide ou si vous avez déjà transmis une déclaration et que vous devez apporter une correction, contactez l’équipe de la Collecte des données financières.

Le client doit fournir annuellement une déclaration lorsqu’il participe à au moins un des programmes suivants :

Une lettre demandant la transmission des données financières est expédiée aux clients quelques jours après la date de fin d’exercice. Cette lettre est accompagnée des documents Renseignements généraux et Tableau des unités productives, lesquels doivent être remplis par le client. Ces documents contiennent aussi le code d’authentification requis pour produire la déclaration par un préparateur accrédité.

Le client ou le préparateur accrédité peut produire une déclaration.

Pour devenir un préparateur accrédité, veuillez consulter la page Web Comment s’accréditer.

Le client a neuf mois suivant la fin de l’exercice financier pour transmettre sa déclaration.

Après ce délai, tout client participant au Programme de financement de l’agriculture pourra se voir suspendre le versement de toute aide financière ou le déboursement de la marge de crédit à l’investissement.

Pour le client participant aux programmes AGRI, des pénalités s’appliquent. Lorsque la déclaration est reçue après douze mois suivant la fin de l’exercice financier, le client devient inadmissible aux programmes AGRI et une réduction des compensations pour les participants au programme d’assurance stabilisation des revenus agricoles (ASRA) s’applique. Pour obtenir plus de détails au sujet des pénalités applicables, veuillez consulter la section Web Qu’est-ce que la Collecte des données financières?.

Vous devez transmettre les informations suivantes :

Les états financiers doivent être joints à la déclaration. Lorsque le client ne détient pas d’états financiers, le formulaire fiscal T2042 – État des résultats des activités d’une entreprise agricole doit être joint à la déclaration.

Ces documents sont requis pour les clients ayant des produits de financement comportant une clause de transmission obligatoire d’états financiers. Pour les clients participant uniquement aux programmes AGRI, la transmission de ces documents est fortement recommandée.

Pour entreprendre une démarche de développement de logiciels permettant l’importation de données financières, contactez l’équipe de la Collecte des données financières.

Cette section présente les principaux changements apportés au guide depuis la dernière version.

À partir de l’année de participation 2025, une nouvelle condition d’admissibilité liée à l’évaluation des risques agroenvironnementaux est intégrée au programme Agri-investissement. Pour vérifier si le client respecte cette exigence, une question a été ajoutée au panorama Renseignements généraux. Les producteurs doivent y déclarer si leur entreprise détient une évaluation des risques agroenvironnementaux valide au cours de l’année de participation et préciser le type de plan concerné, soit un plan d’accompagnement agroenvironnemental (PAA) ou un plan agroenvironnemental de fertilisation (PAEF). La période de validité du PAA est de cinq ans alors que celle du PAEF est d’une année. Notez que vous ne devez pas fournir les preuves d’évaluation lors de la transmission de la déclaration des données financières. Le client pourrait devoir les fournir ultérieurement. Pour plus de détails, référez-vous à la section 7.

Après la transmission des données financières, si la FADQ détermine que l’entreprise ne respecte pas cette nouvelle condition d’admissibilité, elle sera inadmissible à recevoir des contributions gouvernementales du programme Agri-investissement.

Lorsque les variations d’inventaires d’animaux reproducteurs sont incluses dans un ou des postes de revenus ou de dépenses au lieu d’être présentées distinctement à l’état des résultats, vous devez indiquer dans la note au dossier, le ou les libellés dans lesquels ces variations ont été incluses. Pour plus de détails, référez-vous à la section 11.3.1 et à l’annexe O.

La section Inventaires capitalisés du panorama Inventaires sert à déclarer les actifs biologiques producteurs (animaux) présentés à l’actif à long terme. Toutefois, lorsque la comptabilisation de ces actifs fait apparaître les achats, les ventes et les variations d’inventaire à l’état des résultats, ces inventaires doivent alors être déclarés dans la section Relevé des inventaires. Ainsi, la section Inventaires capitalisés doit uniquement contenir les actifs biologiques producteurs (animaux) pour lesquels au moins une transaction (achat, vente) est comptabilisée directement au bilan.

Les actifs biologiques producteurs (végétaux), tels que les vignes, les plants, les arbres fruitiers, les érables doivent être déclarés dans le panorama Inventaires sous le libellé Autres inventaires, uniquement si leur variation est comptabilisée à l’état des résultats. Dans le cas où ils sont capitalisés, ils ne doivent pas être déclarés spécifiquement au panorama Inventaires.

Pour plus de détails, référez-vous à la section 11.3 et à l’annexe P.

À partir de l’année de participation 2026, afin de mieux soutenir les éleveurs qui doivent exceptionnellement avoir recours à des pâturages situés sur des terres ne leur appartenant pas (par exemple, en cas de sécheresse), les coûts de location liés à des superficies de cultures sur pied mises à disposition comme pâturage pour nourrir les animaux peuvent être déclarés comme dépenses admissibles. Pour plus de détails, référez-vous à la section 10.5.

Lorsque le propriétaire donne accès à des cultures sur pied pour lesquelles il a engagé des dépenses admissibles, le revenu de location peut être inclus comme une vente de produit admissible. Pour plus de détails, référez-vous à la section 9.2.

La déclaration des données financières nécessite une étroite collaboration entre le client et le préparateur. Le client doit fournir toutes les informations nécessaires, notamment les renseignements généraux, les unités productives, en plus de communiquer toute information pertinente sur la situation de l’entreprise. Le préparateur accrédité est responsable de recueillir ces informations auprès du client.

La déclaration doit être conforme aux informations présentes dans les états financiers ou au formulaire fiscal T2042. Toute déclaration qui ne concorde pas avec les états financiers, ou qui est produite à partir d'états financiers consolidés ou non finaux (projets), peut être refusée et retournée. Lorsqu’une correction est nécessaire en raison d’une erreur ou d’une omission dans les états financiers, la modification à apporter doit être clairement indiquée dans la note au dossier (annexe Q). Des pièces justificatives pourraient être demandées pour appuyer la demande de correction.

Les données doivent être saisies dans les bons libellés en suivant les directives du présent guide. Un niveau de détail supplémentaire à l’information des états financiers est parfois requis. Utilisez la balance de vérification et le grand livre comptable de l’entreprise pour obtenir ce niveau de précision. Si l’information n’est pas disponible, une estimation peut être utilisée, laquelle devra refléter la réalité des opérations de l’entreprise.

Le client qui participe aux programmes AGRI peut faire l'objet d'une vérification avant ou après le versement d'un paiement. Dans tous les cas, il doit collaborer pleinement et fournir les documents ou renseignements demandés s’il souhaite bénéficier des contributions gouvernementales maximales.

La notion d’admissibilité est évoquée à différents endroits dans le guide. Lorsqu’elle est évoquée sans être spécifiée, elle fait référence à l’admissibilité aux programmes AGRI.

Les données financières doivent être déclarées selon la méthode de comptabilité d’exercice, qui consiste à constater les revenus au moment où ils sont réalisés et les dépenses au moment où elles sont engagées.

Les données financières peuvent être transmises selon la méthode de comptabilité de caisse, qui consiste à saisir les opérations au moment où les encaissements et les décaissements ont lieu. Toutefois, des informations supplémentaires doivent être fournies afin de convertir les données en comptabilité d’exercice. Pour plus de détails, référez-vous à la section 6.6.

Certains formulaires T2042 présentent des revenus et des dépenses en comptabilité d’exercice avec un rajustement des comptes à recevoir, des revenus perçus d’avance, des comptes à payer, et des frais payés d’avance pour déclarer un bénéfice en comptabilité de caisse. Dans ces situations, la somme des montants d’ajustements doit être déclarée sous Rajustement facultatif et obligatoire de l’inventaire.

La comptabilité de l’entreprise doit être indépendante de celle de toute autre entreprise. Ainsi, une entreprise ne peut pas déclarer les dépenses engagées pour la production d’un bien si les revenus obtenus pour ce bien sont déclarés par une autre entreprise. Dans l’éventualité où le préparateur constate une telle situation, il doit inscrire une note au dossier (annexe Q) pour expliquer le contexte en prenant soin d’identifier les entreprises concernées.

Aucune déclaration basée sur des états financiers consolidés ne sera acceptée. De plus, une seule déclaration doit être produite pour une société de personnes.

Lorsqu’un transfert de couverture a eu lieu à la suite d’un changement de statut juridique, d’un achat ou d’une vente d’entreprise, chaque entreprise concernée doit produire une déclaration à partir de ses états financiers respectifs.

Utilisez la note au dossier (annexe Q) pour expliquer le roulement des inventaires ou le détail de la vente de ceux-ci.

Un paiement provisoire est une avance accordée dans le cadre du programme Agri-stabilité, basée sur des données financières prévisionnelles.

Les données finales doivent être transmises dans les neuf mois suivant la fin de l’exercice financier.

Un client a jusqu’à trois mois suivant la date de fin de son exercice financier pour transmettre une déclaration avec des données prévisionnelles. Après ce délai, seule une déclaration avec des données finales sera acceptée.

Dans le cadre d’une approche intégrée visant une meilleure gestion des risques d’entreprise, la FADQ offre divers programmes d’assurance et de protection du revenu qui sont complémentaires entre eux.

Le Programme d’assurance stabilisation des revenus agricoles (ASRA) protège les entreprises contre les fluctuations des prix du marché et des coûts de production.

Le Programme d’assurance récolte (ASREC) protège les récoltes contre les risques associés aux conditions climatiques et aux phénomènes naturels incontrôlables.

Les productions réalisées au Canada sont admissibles aux programmes fédéraux :

Les productions réalisées au Québec sont admissibles aux programmes provinciaux :

Lorsque des productions sont effectuées à la fois au Québec et dans d’autres provinces canadiennes, aucune distinction n’est requise lors de la saisie des unités productives, des revenus, des dépenses et des inventaires. Toutefois, vous devez déclarer au panorama Renseignements généraux, les revenus gagnés dans chacune des provinces autres que le Québec. Pour plus de détails, référez-vous à la section 7.2.

Les productions réalisées hors Canada sont inadmissibles à tous les programmes AGRI. Les revenus doivent être déclarés distinctement sous Revenus découlant de la production agricole hors Canada. Toutes les dépenses doivent être déclarées sous Autres dépenses inadmissibles au programme Agri-stabilité. Les inventaires liés à ces productions doivent être déclarés sous Autres inventaires.

| Produits couverts | AGS | AQP | AGI | AGQ | ASRA | ASREC |

|---|---|---|---|---|---|---|

| Lait (vache), poulets, dindons, œufs de consommation et d’incubation 1Tous ces produits sont sous la gestion de l’offre.Fermer l'infobulle |  |  | | | | |

| Animaux laitiers (veau, génisse, taure, vache et taureau), poulettes, poules, coqs, poussins de poules et de dindes, œufs de dinde, semences animales de bovins, dindon et poulet 2Tous ces produits sont associés à la gestion de l’offre.Fermer l'infobulle | | | | | | |

| Porcs, porcelets, bouvillons, veaux d’embouche, veaux de grain, agneaux | | | | | | |

| Porcs de reproduction, porcelets préengraissés, porcelets et veaux nés hors Québec, semences animales de porcins et ovins, laine de mouton 3Tous ces produits sont associés à l’ASRA.Fermer l'infobulle | | | | | | |

| Blé, orge, avoine, canola, épeautre, triticale et paille | | | | | | |

| Légumes de serre, champignons, horticulture ornementale, veaux de lait, grands gibiers, chèvres, lait de brebis, lapins, autres animaux4Les autres animaux sont les animaux à fourrure, animaux à laine, chevaux, insectes et autres volailles.Fermer l'infobulle, autres fruits, autres grandes cultures5Les autres grandes cultures sont celles qui ne sont pas expressément mentionnées dans le tableau.Fermer l'infobulle | | | | | | |

| Maïs-grain, soja, pomme de terre, pomme, acériculture, miel, et abeilles, fraise, framboise, canneberge, camerise, bleuet nain, légumes de conserverie, légumes, foin, autres grains6Les autres grains sont le chanvre (pour la graine), la gourgane sèche, la féverole, le lin (pour la graine), la caméline, le quinoa, le pois sec, le haricot sec, le sarrasin et le seigle.Fermer l'infobulle | | | | | | |

| Aquaculture | | | | | | |

Cette section dresse un portrait des concepts à maîtriser pour produire une déclaration.

Les revenus d’un produit agricole transformé sont admissibles. Lorsque le produit transformé contient uniquement des produits agricoles provenant de l’exploitation de l’entreprise, la pleine valeur des ventes est admissible. Lorsqu’un produit transformé comprend des produits agricoles achetés, les ventes sont admissibles dans la proportion de la valeur des produits agricoles provenant de l’exploitation de l’entreprise sur la valeur totale de tous les produits agricoles utilisés dans la confection du produit. Pour plus de détails, référez-vous à l’annexe G.

Les revenus d’un produit aquacole transformé sont admissibles. Lorsque le produit transformé contient uniquement des produits aquacoles provenant de l’exploitation de l’entreprise située au Québec, la pleine valeur des ventes est admissible.

Lorsqu’un produit transformé comprend des produits aquacoles achetés, les ventes sont admissibles dans la proportion de la valeur des produits aquacoles provenant de l’exploitation de l’entreprise située au Québec sur la valeur totale de tous les produits aquacoles utilisés dans la confection du produit. Pour plus de détails, référez-vous à l’annexe H.

Les achats de produits agricoles et aquacoles effectués dans le but de les revendre, sans que l’entreprise n’apporte de contribution appréciable, sont considérés comme de la revente. Cette activité est inadmissible. Pour plus de détails, référez-vous à l’annexe I.

Les achats de produits agricoles et aquacoles effectués pour être utilisés dans la transformation d’un produit agricole sont inadmissibles et doivent être déclarés au même titre que les activités de revente. Pour plus de détails, référez-vous à l’annexe G et à l’annexe H.

Les achats de produits non agricoles effectués dans le but de les revendre sont considérés comme de la revente. Cette activité est inadmissible. Pour plus de détails, référez-vous à l’annexe I.

Seulement la valeur des produits agricoles provenant de l’exploitation de l’entreprise, incluse dans les repas de cabane à sucre et de tables champêtres, est admissible. Pour plus de détails, référez-vous à l’annexe J.

Un produit agricole ou aquacole vendu dans un service de restauration autre que les repas de cabane à sucre et les tables champêtres, tel qu’un camion de rue (food truck), une microbrasserie, un bar laitier, un casse-croûte, un bistro, etc., est admissible au même titre qu’un produit transformé. Lorsqu’il contient uniquement des produits agricoles ou aquacoles provenant de l’exploitation de l’entreprise, la pleine valeur des ventes est admissible. Lorsqu’il comprend des produits agricoles ou aquacoles achetés, les ventes sont admissibles dans la proportion de la valeur des produits agricoles ou aquacoles provenant de l’exploitation de l’entreprise sur la valeur totale de tous les produits agricoles ou aquacoles utilisés dans la confection du produit. Pour plus de détails, référez-vous à l'annexe J, à l'annexe G et à l'annexe H.

Pour l’administration du programme Agri-Québec Plus, des informations supplémentaires sont nécessaires pour exclure du bénéfice net de l’entreprise, les revenus et les dépenses liées aux activités non agricoles. Ce concept s’applique à l’ensemble des revenus et des dépenses de l’entreprise, peu importe que ces revenus et ces dépenses soient admissibles ou non. Pour vous aider à déterminer ces données et l’obligation de les fournir, référez-vous à l’annexe L.

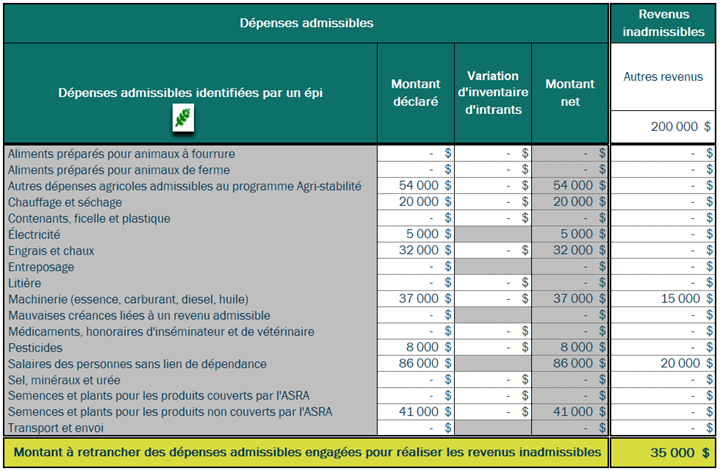

Plusieurs revenus sont inadmissibles aux programmes AGRI (annexe D) et, lorsque certains d’entre eux sont déclarés au panorama Revenus, des informations supplémentaires doivent être saisies au panorama Dépenses. De façon générale, l’objectif est de déterminer la portion des dépenses admissibles qui a été engagée pour réaliser ces revenus inadmissibles. Lors du traitement des données financières, ce montant a pour effet de réduire le total des dépenses admissibles. Pour plus de détails, référez-vous à l’annexe M.

Pour vous aider à établir ces informations supplémentaires, un calculateur Excel est mis à votre disposition.

La déclaration doit être transmise par voie électronique à l’aide de l’outil de saisie. Pour y accéder, cliquez sur l’onglet Se connecter dans le haut à droite du site Web de la FADQ.

L’information doit être saisie dans chacun des sept panoramas suivants :

Il est obligatoire de commencer la saisie en remplissant les Renseignements généraux. Ensuite, les panoramas 2 à 6 peuvent être saisis dans l’ordre désiré. La Validation sera possible une fois que tous les panoramas auront été remplis sans aucune erreur de saisie.

Lorsque vous avez terminé la saisie d’un panorama, vous devez l’enregistrer en appuyant sur l’un des boutons qui se trouvent à droite dans le haut et le bas de l’écran. Un crochet vert ![]() apparaît lorsqu’il n’y a pas d’erreur au panorama. Un X rouge

apparaît lorsqu’il n’y a pas d’erreur au panorama. Un X rouge ![]() est présent, lorsque des corrections sont nécessaires.

est présent, lorsque des corrections sont nécessaires.

Certains panoramas sont interreliés. Il est possible que vous ayez à confirmer de nouveau à la suite des modifications apportées.

Afin d’éviter toute perte de données, il est important d’enregistrer fréquemment votre travail. Après 25 minutes sans sauvegarde, un message d’avertissement s’affiche et vous informe que vous disposez de 5 minutes pour prolonger votre session de travail. Si la session n’est pas prolongée, les données non enregistrées seront perdues.

Pour faciliter la déclaration des données financières, une case à cocher est disponible en haut de certains panoramas lorsqu’aucune donnée n’est à déclarer. Cette case ne se trouve pas dans les panoramas Revenus, Dépenses et Inventaires lorsque des données ont été déclarées l’année précédente.

Afin de rechercher les libellés désirés, il est possible d’utiliser le menu déroulant ou de saisir un mot-clé dans la case. Au panorama Unités productives, il est possible d’effectuer une recherche à partir du lien Rechercher une unité productive.

Lorsqu’il n’y a plus de cases de disponibles, cliquez sur le lien Ajouter des lignes.

Pour supprimer un libellé ajouté par erreur, cliquez sur la corbeille ![]() . Les flèches haut et bas

. Les flèches haut et bas ![]() permettent de classer les libellés dans l’ordre désiré.

permettent de classer les libellés dans l’ordre désiré.

Une icône d’information ![]() apparaît pour certains libellés donnant des précisions supplémentaires.

apparaît pour certains libellés donnant des précisions supplémentaires.

Certains libellés s’affichent par défaut. De plus, les libellés utilisés dans la déclaration précédente sont présents. Si vous n’avez aucun montant à déclarer, vous devez inscrire 0.

Certaines valeurs sont reportées automatiquement de la déclaration précédente ou d’un autre panorama :

La fonction crayon ![]() permet de modifier la valeur des données reportées. En sélectionnant le crayon, une explication est exigée pour chaque modification que vous effectuerez. Le pictogramme retour en arrière

permet de modifier la valeur des données reportées. En sélectionnant le crayon, une explication est exigée pour chaque modification que vous effectuerez. Le pictogramme retour en arrière ![]() apparaît et permet de remettre en place la valeur reportée par le système.

apparaît et permet de remettre en place la valeur reportée par le système.

Lorsque la déclaration est produite à partir d’un état financier en comptabilité de caisse ou d’un Formulaire T2042, deux colonnes supplémentaires s’affichent dans chacun des panoramas Revenus et Dépenses afin de déclarer les comptes à recevoir, les revenus perçus d’avance, les comptes à payer et les frais payés d’avance en début et en fin d’exercice. Si aucun montant n’est à déclarer, vous devez inscrire 0 dans chacune des cases. De plus, le panorama Inventaires vous permettra de déclarer les inventaires qui sont absents dans ces situations.

À plusieurs endroits dans ce guide, des directives vous demandent d’inscrire des informations dans la note au dossier. Vous pouvez aussi fournir toute information que vous jugez pertinente pour l’interprétation des données transmises.

La note au dossier se trouve au panorama Validation et sera disponible lorsque tous les panoramas auront été remplis. Cliquez sur le lien Ajouter une note, pour faire afficher la boîte de texte et inscrire les informations requises. La liste des informations demandées se trouve à l’annexe Q.

Certaines données complémentaires sont à fournir au bas des panoramas Revenus et Dépenses. Ces données ne sont pas considérées dans le calcul du Bénéfice net (perte nette) calculé de l’entreprise apparaissant au panorama Validation. Il s’agit d’informations supplémentaires à fournir pour le calcul du paiement du programme Agri-Québec Plus.

Lorsqu’une incohérence est détectée, un message apparaît dans une fenêtre contextuelle. Celui- ci sera rouge lorsqu’il s’agit d’une erreur nécessitant obligatoirement une correction. Il sera jaune lorsqu’il s’agit d’un avertissement. À ce moment, vous devez juger si une modification ou une explication est requise.

La déclaration peut être transmise à partir du panorama Validation en appuyant sur le bouton Transmettre dans l’encadré vert figurant à la fin du panorama.

Il incombe au client de répondre aux questions du formulaire Renseignements généraux. La responsabilité du préparateur accrédité se limite à recueillir les réponses à ces questions auprès du client.

Si vous êtes un préparateur, assurez-vous d’avoir en main le formulaire de renseignements généraux dûment rempli par le producteur avant de commencer la saisie.

Les dates doivent correspondre à celles des états financiers, sinon apportez les corrections requises. S’il n’est pas possible de modifier la date de début, inscrivez l’information dans la note au dossier. Lorsque deux exercices financiers se terminent dans la même année de participation, veuillez d’abord saisir et transmettre la déclaration de l'exercice avec la date de fin la plus ancienne et mentionner dans la note au dossier qu’une seconde déclaration sera produite et transmise en précisant la période couverte par cette plus récente déclaration.

Lorsque des états financiers en comptabilité d’exercice ont été préparés, l’utilisation de ceux-ci est obligatoire. Vous devez alors cocher États financiers en comptabilité d’exercice. Lorsque la déclaration se fait à partir d’un formulaire T2042, peu importe la méthode de comptabilité indiquée au formulaire, vous devez cocher États financiers en comptabilité de caisse ou Formulaire T2042. La déclaration sera considérée comme étant produite à partir d’une comptabilité de caisse vu l’absence d’inventaires comptables. Si pour une raison quelconque, vous devez modifier votre choix, sachez que certaines données saisies seront perdues.

Lorsque les données financières sont importées à l’aide d’un logiciel, la déclaration sera automatiquement considérée comme étant produite à partir d’une comptabilité d’exercice. Cependant, si le document utilisé est un formulaire T2042 ou un état financier en comptabilité de caisse, vous devez joindre à celui-ci, une conciliation du bénéfice fiscal au bénéfice comptable.

Le document utilisé doit être joint à la déclaration en un seul fichier. Il doit être présenté sous l’un des formats suivants (.pdf, .gif, .jpg, .png et .jpeg), ne pas être verrouillé par un mot de passe et ne pas excéder la taille de 8 Mo.

Sélectionnez le bouton Choisir un fichier pour joindre les états financiers ou le formulaire T2042. Sélectionnez de nouveau le bouton Choisir un fichier pour que l’explorateur s’ouvre vous permettant de sélectionner le fichier sur votre poste de travail. Cliquez sur Ouvrir, puis sur Confirmer.

Si l’entreprise a modifié son statut juridique au cours de l’exercice financier ou au cours de l’exercice suivant, veuillez inscrire l’année où est survenu ce changement.

Si l’entreprise a cessé toutes ses activités agricoles au cours de l’exercice financier, veuillez inscrire la date de fin des activités agricoles.

Si l’entreprise a acheté une terre agricole au cours de l’exercice financier, vous devez indiquer, en hectares, la superficie cultivable non ensemencée. S’il s’agit d’une terre à bois, veuillez également la déclarer.

Si l’entreprise a produit dans une autre province que le Québec, le tableau ci-dessous s’affiche. Vous devez inscrire la province dans laquelle la production s’est effectuée et déclarer les revenus (incluant la variation d’inventaire) de chaque province et les ventiler dans les colonnes correspondantes comme si la production était réalisée au Québec. Par exemple, des revenus de bouvillons élevés en Alberta doivent être déclarés sous la colonne Revenus de produits sous ASRA, car ces animaux sont assurables à l’ASRA lorsqu’ils sont produits au Québec. Au besoin, référez-vous au tableau de la section 4.

Si l’entreprise a produit du maïs-grain, du soja, du fourrage ou du maïs fourrager hors du Québec au cours de l’exercice financier, le tableau suivant apparaît. Vous devez déclarer les inventaires de début et de fin d’exercice des productions réalisées hors Québec.

Si l’entreprise met en marché elle-même des produits agricoles sans passer par un intermédiaire, vous devez cocher tous les types de mise en marché utilisés : paniers, kiosque à la ferme, marché public, autocueillette ou autres. Si vous cochez autres, veuillez préciser le type de mise en marché.

Si l’entreprise réalise des revenus provenant d’activités de transformation, vous devez identifier à partir du menu déroulant tous les types de transformations réalisées par l’entreprise, autant celles faites à partir de produits de l’entreprise que celles faites à partir de produits achetés et déclarer la somme des ventes et des variations d’inventaires pour chaque type de produits transformés.

Si l’entreprise détient une évaluation des risques agroenvironnementaux valide à un moment quelconque au cours de l’année de participation, vous devez cocher oui. Vous devez aussi indiquer le type d’évaluation qui a été réalisée, soit un plan d’accompagnement agroenvironnemental (PAA) ou un plan agroenvironnemental de fertilisation (PAEF). Le PAA est valide pour une période de cinq ans à compter de sa date de réalisation alors que le PAEF est valide pour un an. Notez que vous ne devez pas fournir les preuves d’évaluation lors de la transmission de la déclaration des données financières. Toutefois, le client pourrait devoir les fournir ultérieurement.

Les unités productives informent sur la capacité de production et sur la production réelle de l’entreprise. Elles permettent d’ajuster les marges de production des années de référence en fonction de la production de l’entreprise au cours de l’année de participation.

Les unités productives à déclarer diffèrent d’une production à une autre et sont demandées sous plusieurs formes.

Productions animales

Productions végétales

| Situations | Calcul |

|---|---|

| Lorsque le nombre d’unités productives a été constant tout au long de l’exercice | (Nombre en inventaire de début d’année + Nombre en inventaire de fin d’année) /2 |

| Lorsque le nombre d’unités productives a subi une variation importante au cours de l’exercice | Nombre 1 + Nombre 2 +… Nombre 12) / nombre de mois de l’exercice financier (Le facteur diviseur dans la formule correspond au nombre de mois de l’exercice financier, même s’il y a eu arrêt de la production en cours d’exercice) |

Pour mieux interpréter les unités productives, vous devez commencer la saisie en spécifiant, si au moins une des unités productives déclarées est louée, autoconsommée ou affectée par une catastrophe en cochant la ou les cases correspondantes :

Productions animales

Productions végétales

Lorsqu’une case a été cochée, une ligne supplémentaire intitulée Situations particulières liées à la production s’affiche sous les productions. Vous devez cocher les productions touchées par ces situations.

Le Tableau des unités productives est transmis au client et contient l’information dont dispose la FADQ au sujet des unités productives, notamment :

Le client a la responsabilité de mettre à jour les données apparaissant dans ce tableau et doit ensuite le remettre à son préparateur.

Si l’entreprise a cessé sa production au cours de l’exercice financier, les unités productives doivent être déclarées même s’il n’y a plus de production à la fin de l’exercice. Toutefois, s’il n’y a eu aucune production durant l’exercice, aucune unité productive n’est à déclarer.

Le panorama de l’outil de saisie se divise en deux : la partie du haut concerne les unités productives animales et aquacoles et la partie du bas, les unités productives végétales.

Le propriétaire des animaux doit déclarer les unités productives en lien avec les animaux qui lui appartiennent, même si l’élevage est effectué par un forfaitaire.

L’éleveur à forfait doit déclarer uniquement les unités productives se rapportant à la capacité des bâtiments utilisés pour l’élevage à forfait.

Lorsque la capacité des bâtiments est demandée, l’information à déclarer est le nombre moyen d’animaux élevés dans un lot au cours d’un exercice financier. Si l’entreprise produit trois lots consécutifs de 200 têtes au cours de l’exercice financier, il faut saisir 200 et non 600. Si les volumes de lots varient significativement en cours d’exercice financier, faites la moyenne des lots produits au cours de l’exercice.

Les données extraites peuvent être incomplètes, car au moment de l’envoi du tableau des unités productives, la FADQ ne possède pas nécessairement l’ensemble des transactions des animaux. Pour cette raison, les unités productives sont extraites de nouveau lors de la saisie des données financières et lors du traitement du dossier. De plus, les unités productives sont extraites uniquement pour les productions réalisées au Québec. Lorsque l’entreprise produit également la même production dans une autre province canadienne, vous devez fournir l’information. Une donnée extraite ne peut être modifiée. Pour apporter une correction, veuillez inscrire l’information en note au dossier.

Lorsque des superficies en production sont louées, c’est le locataire qui exploite les terres qui doit déclarer les unités productives. Le locateur ne doit pas en déclarer.

Les unités productives à déclarer correspondent aux superficies ensemencées en lien avec les récoltes effectuées durant l’exercice. Selon les dates d’exercices de l’entreprise, il peut arriver que les récoltes correspondent aux superficies ensemencées de l’exercice précédent.

Lorsqu’aucune récolte n’a eu lieu durant un exercice, par exemple une érablière qui a un exercice financier raccourci du 1er juin au 31 octobre (5 mois), vous ne devez pas déclarer d’unités productives de produits de l’érable, puisqu’aucune récolte n’est effectuée durant cette période.

Les données extraites peuvent différer de celles figurant sur les certificats d’assurance récolte, puisqu’elles ont été établies en fonction de l’exercice financier, période qui ne coïncide pas nécessairement avec les périodes identifiées aux certificats. Une donnée extraite ne peut être modifiée. Pour apporter une correction, veuillez inscrire l’information en note au dossier.

Vous devez déclarer la totalité des revenus apparaissant à l’état des résultats. Lorsque tout est déclaré correctement, le total des revenus doit balancer avec la somme des revenus figurant à l’état des résultats.

Les revenus sont listés à l’annexe D en fonction de leur admissibilité aux programmes AGRI.

Vous trouverez les libellés à utiliser et des spécifications particulières en consultant l’annexe A, l’annexe B et l’annexe C des productions de l’entreprise.

En général, les revenus doivent être déclarés au brut. Ils ne doivent pas être diminués des frais relatifs aux travaux réalisés par l’acheteur. Par exemple, dans la production de légumes de conserverie, les frais tels que le transport, l’arrosage et le séchage doivent être déclarés à titre de dépense de travail agricole à forfait et non être déduites des revenus de légumes. Il en est de même pour les frais de commercialisation imposés par les détaillants. Ces dépenses doivent être déclarées sous le libellé Autres dépenses inadmissibles au programme Agri-stabilité et les revenus doivent être augmentés des montants correspondants.

Toutefois, les ajustements de prix doivent être déclarés en augmentation ou en diminution des revenus, selon le cas, tandis que les escomptes et les rabais accordés doivent être déclarés en diminution des revenus.

Tous les revenus liés aux produits agricoles ou aquacoles doivent être inclus sous le libellé correspondant, notamment :

Vous devez inscrire la somme des variations d’inventaires présentées distinctement dans un ou des postes de revenus à l’état des résultats sous Variation d’inventaire à l’état des résultats (présentée aux revenus/produits).

Celles-ci peuvent être présentées de diverses façons à l’état des résultats, soit par les lignes stocks de début et stocks de fin, soit par une ligne dont l’appellation peut ressembler à variation des stocks, variation de la valeur attribuable au prix, variation de la valeur attribuable à la quantité, etc. Pour plus de détails, référez-vous à l’annexe O.

Les indemnités versées par les programmes gouvernementaux doivent être déclarées sous leurs libellés respectifs :

Revenus provenant des paiements d’assurance récolte et d’indemnités du programme des dommages causés par la faune pour la sauvagine.

Revenus provenant de paiements de subventions salariales liés à la COVID-19, obtenues pour des salaires versés à des personnes sans lien de dépendance, incluant les travailleurs étrangers temporaires pour les programmes suivants :

Revenus provenant de paiements de subventions liés à la COVID-19, en excluant la portion obtenue pour des salaires versés à des personnes sans lien de dépendance. Il s’agit de subventions obtenues pour des salaires versés à des personnes ayant un lien de dépendance, pour des loyers ou pour toute autre forme d’aide des programmes suivants :

Revenus provenant de programme lié à la COVID-19 : Initiative pour réduire les stocks printaniers des entreprises piscicoles qui alimentent le marché de l’ensemencement pour soutenir la pêche sportive.

Revenus provenant des programmes gouvernementaux suivants : Assurance stabilisation des revenus agricoles (ASRA), Agri-stabilité, Agri-Québec Plus, Agri-investissement, Agri-Québec, ainsi que ceux de la mesure d’aide complémentaire pour certaines productions horticoles affectées lors de la saison de culture 2023.

Revenus provenant des initiatives Canada-Québec en lien avec une catastrophe. La portion des indemnités relative à des revenus ou dépenses admissibles doit être déclarée sous ce libellé.

Revenus provenant des initiatives Canada-Québec en lien avec une catastrophe. La portion des indemnités relative à des revenus ou dépenses inadmissibles doit être déclarée sous ce libellé.

Programme fédéral de paiements de soutien aux producteurs laitiers, administré par la commission canadienne du lait.

Tout autre paiement provenant de programmes gouvernementaux, à l’exception des indemnités de l’ACIA relatives au remplacement d’un produit agricole. Ces dernières doivent être déclarées dans les revenus sous le libellé correspondant (section 9.2).

Les remboursements ou crédits d’impôt à l’investissement obtenus pour un projet visé par le Programme de la recherche scientifique et du développement expérimental (RS&DE) doivent être déclarés sous Remise, remboursement de TPS/TVQ pour des dépenses admissibles.

Si l’entreprise détient des pièces justificatives et qu’elle veut faire le travail de ventilation des remboursements ou crédits d’impôt à l’investissement, la portion des revenus attribuables à des dépenses inadmissibles peut être inscrite sous Remise, remboursement de TPS/TVQ pour des dépenses inadmissibles.

Les dépenses engagées dans le cadre du projet doivent être déclarées en fonction de leur nature, et ce, au même titre que les dépenses engagées dans le cours des activités habituelles de l’entreprise.

Les entreprises qui incluent les taxes payées à même leurs postes de dépenses comptabilisent un remboursement de taxes à titre de revenus. La portion du remboursement reçu en lien avec les taxes payées sur des dépenses admissibles doit être déclarée sous Remise, remboursement de TPS/TVQ pour dépenses admissibles. La portion du remboursement reçu en lien avec les taxes payées sur des dépenses inadmissibles doit être déclarée sous Remise, remboursement de TPS/TVQ pour dépenses inadmissibles.

Au bas du panorama se trouvent les données complémentaires. Un libellé apparaît par défaut : Revenus liés à des activités non agricoles.

Il est requis de fournir cette information lorsque la déclaration contient une production admissible au programme Agri-Québec Plus. Référez-vous au tableau de la section 4 pour connaître les productions admissibles.

Pour identifier les revenus liés aux activités non agricoles et savoir s’il est obligatoire de les déclarer, référez-vous à l’annexe L.

Si vous avez uniquement des revenus agricoles, inscrivez 0 dans la case destinée au montant des revenus liés à des activités non agricoles.

Cette section présente la liste des libellés Revenus et leurs définitions, autres que les ventes de produits agricoles et aquacoles (section 9.2, annexe A, annexe B et annexe C), la variation d’inventaire présentée aux revenus (section 9.3) et les indemnités versées par les programmes gouvernementaux (section 9.4).

Revenus d’activités tels que les camps de jour, les camps de vacances, le camping, les cours d’équitation, les droits d’accès au site, les sentiers d’interprétation et de randonnée, les visites guidées, les zoos et les refuges, etc. Le revenu total déclaré doit être ventilé selon le ou les type(s) d’activités réalisées.

Montant lié à un passif d’aide gouvernementale reportée. Cette aide est en lien avec des subventions reportées ou crédits d’impôt reportés qui sont présentés en diminution des dépenses ou des dépenses d’amortissement.

Revenus qui ne figurent pas sous un autre libellé. Pour plus de détails, référez-vous à l’annexe D.

Revenus de location d’un bien, tels que la location de terrains , de bâtiments, d’immeubles résidentiels, de quotas, d’animaux, d’entailles, etc. Sont également inclus également les revenus récurrents liés à la présence d’éoliennes, de droits de passages ou de puits d’hydrocarbure sur les terres de l’entreprise, ainsi que les versements reçus en vertu du mécanisme de retrait temporaire de la production porcine. Le montant déclaré doit être ventilé selon le type de revenus (bâtiment, terre ou autres).

Revenus obtenus pour engraisser ou élever des animaux appartenant à une tierce personne. Pour plus de détails, référez-vous à l’annexe E.

Gains ou pertes comptables réalisés à la suite de la disposition d’un actif, par exemple lors de la vente ou l’expropriation d’une immobilisation, de la radiation ou la dévaluation d’un actif, d’une remise de dette à la suite d’une entente pour insolvabilité, etc. Les pertes sont à déclarer en négatif.

Revenus non récurrents, par exemple un dédommagement pour une servitude consentie pour compenser la présence d’éoliennes ou de puits d’hydrocarbure sur les terres de l’entreprise.

Revenus d’indemnités d’assurance privée pour les pertes ou les dommages touchant les immobilisations (bâtiments, outillage, machinerie ou équipements), les frais de subsistance, le remplacement d’un revenu non agricole, la perte d’un produit non agricole ainsi que les indemnités d’assurance vie reçues à la suite du décès d’un actionnaire. Pour plus de détails, référez-vous à l’annexe N.

Revenus de la vente de terre, de sable, de gravier ou de pierre.

Revenus d’indemnités d’assurance privée relatives à un dommage survenu dans une année antérieure, soit la perte de produits agricoles ou le remplacement de revenu agricole. Pour plus de détails, référez-vous à l’annexe N.

Revenus d’intérêts gagnés sur les comptes bancaires courants de l’entreprise.

Revenus de location de machinerie agricole. Vous devez ventiler ces revenus pour spécifier s’il s’agit d’un revenu provenant d’une coopérative d’utilisation de matériel agricole (CUMA) ou non.

Revenus de location d’une maison à un sociétaire ou à un actionnaire.

Éléments non récurrents ou inhabituels présentés séparément à l’état des résultats sous Postes extraordinaires.

Revenus provenant de la production ou de la récolte d’arbres destinés au bois de chauffage, aux matériaux de construction, aux perches et aux poteaux ainsi qu'à la pulpe et au papier.

Cette catégorie inclut aussi les revenus provenant de la production de plants destinés au reboisement et vendus au ministère des Ressources naturelles et des Forêts ainsi qu'au ministère de l’Environnement, de la Lutte contre les changements climatiques, de la Faune et des Parcs.

Montants correspondant à la part du résultat (positif ou négatif) d’une entreprise dans laquelle le client détient une participation, qu’il s’agisse d’un bénéfice constituant un revenu ou d’une perte constituant une dépense.

Remboursement d’intérêts, lorsque présenté distinctement aux revenus à l’état des résultats.

Remboursement de taxes foncières, lorsque présenté distinctement aux revenus à l’état des résultats.

Revenus présentés distinctement à l’état des résultats pour une remise de TPS/TVQ, un remboursement de TPS/TVQ ou un crédit d’impôt à l’investissement pour un projet de RS&DE en lien avec des dépenses admissibles. Pour plus de détails, référez-vous à la section 9.5 et la section 9.6.

Revenus présentés distinctement à l’état des résultats pour une remise de TPS/TVQ, un remboursement de TPS/TVQ ou un crédit d’impôt à l’investissement pour un projet de RS&DE en lien avec des dépenses inadmissibles. Pour plus de détails, référez-vous à la section 9.5 et la section 9.6.

Partie inadmissible des revenus provenant des services de restauration et d’hébergement. Le montant déclaré doit être ventilé selon le ou les type(s) d’activités réalisées : couette et café, location de salles, pourvoiries, repas de cabane à sucre, services de restauration complémentaires à l’entreprise, table champêtre, autres services de restauration ou d’hébergement. Pour plus de détails, référez-vous à l’annexe J.

Revenus provenant de la revente d’un produit agricole ou aquacole acheté. Lorsque le produit a été revendu sans transformation, référez-vous à l’annexe I.

Lorsque le produit agricole ou aquacole acheté a été utilisé dans la transformation d’un produit agricole ou aquacole, référez-vous à l’annexe G ou l’annexe H.

Revenus agricoles provenant des productions réalisées hors Canada.

Revenus tirés des activités de chevaux de course.

Revenus de services tels que les centres de grains, l’emballage, l’entreposage de petits fruits, de pommes, de pommes de terre, d’autres fruits et d’autres légumes, la meunerie et autres services liés à l’agriculture. Le revenu total déclaré doit être ventilé selon le ou les type(s) de services réalisés.

Revenus provenant des ristournes, incluant les retours sur la participation à une coopérative et les ristournes sous forme d’actions ou de reconnaissance de dette, les dividendes ainsi que les compléments de prix dans le secteur laitier.

Revenus de transport pour des marchandises autres que les productions agricoles de l’entreprise.

Revenus de travaux agricoles effectués pour une autre entreprise, par exemple, épandre du fumier ou du lisier, labourer, semer, récolter, etc. Ces travaux sont réalisés à l’aide de machinerie agricole tels qu’un semoir, presse à foin, faucheuse, râteau à foin, épandeur de fumier, charrue, moissonneuse-batteuse, etc.

Revenus de services ou de travaux forestiers effectués pour un tiers, par exemple, la coupe de bois, l’entretien de plantations et des sentiers, le débardage, l’aménagement forestier, etc.

Vous devez déclarer la totalité des dépenses apparaissant à l’état des résultats. Lorsque le tout est déclaré correctement, le total des dépenses doit balancer avec la somme des dépenses figurant à l’état des résultats.

Les dépenses sont listées à l’annexe D en fonction de leur admissibilité aux programmes AGRI.

Vous trouverez les libellés à utiliser et des spécifications particulières en consultant l’annexe A, l’annexe B et l’annexe C des productions de l’entreprise.

En général, les dépenses doivent être présentées distinctement, elles ne doivent pas diminuer les revenus lorsqu’elles sont prises en compte dans la facturation, par exemple, le transport, l’arrosage, le séchage et la contribution à un plan conjoint. Il en est de même pour les frais de commercialisation imposés par les détaillants. Les dépenses doivent être déclarées sous leurs libellés respectifs et les revenus doivent être haussés des montants correspondants.

De plus, les escomptes de paiements et les rabais doivent être déclarés en diminution des dépenses.

Vous devez inscrire la somme des variations d’inventaires présentées distinctement dans un ou des postes de dépenses à l’état des résultats sous Variation d’inventaire à l’état des résultats (présentée aux dépenses/charges).

Celles-ci peuvent être présentées de diverses façons à l’état des résultats, soit dans le coût des marchandises vendues, ou par les lignes stocks de début et stocks de fin, soit par une ligne dont l’appellation peut ressembler à variation des stocks, variation de la valeur attribuable au prix, variation de la valeur attribuable à la quantité, etc. Pour plus de détails, référez-vous à l’annexe O.

Au bas du panorama se trouvent les données complémentaires.

Deux libellés y apparaissent par défaut :

Il est requis de fournir ces deux informations uniquement lorsque la déclaration contient une production admissible au programme Agri-Québec Plus. Référez-vous au tableau de la section 4 pour connaître les productions admissibles.

D’autres libellés intitulés « Montant à retrancher des dépenses admissibles pour… » s’affichent seulement lorsque des revenus ou inventaires inadmissibles sont déclarés.

Si un montant a été déclaré au panorama Revenus sous Revenus liés à des activités non agricoles, vous devez inscrire le total des dépenses engagées pour réaliser ces revenus. Si vous ne déclarez aucun montant sous Revenus liés à des activités non agricoles, inscrivez 0 dans la case destinée au montant des dépenses liées aux activités non agricoles. Pour plus de détails, référez-vous à l’annexe L.

Vous devez indiquer le montant d’amortissement figurant aux résultats de l’entreprise si celui-ci a été calculé selon les normes comptables. Vous devez cependant exclure de ce montant l’amortissement considéré pour les actifs biologiques producteurs (animaux) capitalisés.

Lorsque l’amortissement indiqué aux résultats de l’entreprise est celui calculé pour les besoins fiscaux, vous devez indiquer le même montant si l’entreprise a utilisé le maximum d’amortissement fiscal auquel elle avait droit depuis le jour de l’acquisition des immobilisations. Si ce n’est pas le cas, un montant d’amortissement comptable devra être calculé.

Vous devez inscrire le total des dépenses admissibles engagées pour réaliser chacun de ces revenus. Pour plus de détails, référez-vous à l’annexe M.

Cette section présente la liste des libellés Dépenses et leurs définitions, autres que les achats spécifiques des animaux (annexe A), des végétaux (annexe B), de l’aquaculture (annexe C) et la variation d’inventaire présentée aux dépenses (section 10.3).

Achats d’aliments préparés pour nourrir les animaux de ferme, incluant notamment : moulée, poudre d’allaitement, sirop et sucre pour les abeilles, tourteau de soja, soja micronisé ou torréfié, écailles de soja, drêche de brasserie et de distillerie, gluten, gru, amidon, restants alimentaires, lactosérum, etc …

Achats d’aliments préparés pour nourrir les animaux élevés pour leur fourrure.

Dépenses correspondant aux amortissements des immobilisations corporelles et incorporelles.

Valeur généralement négative d’amortissement liée à un passif d’aide gouvernementale reportée. Cette aide est en lien avec des subventions reportées ou crédits d’impôt reportés qui sont présentés à titre de dépenses.

Primes d’assurances relatives à la ferme, aux véhicules, à la machinerie ou à tout autre produit assuré.

Les autres dépenses agricoles admissibles sont nombreuses et diffèrent selon le type de production. À l’annexe D, un tableau énumérant les principales dépenses à déclarer sous ce libellé est présenté.

Les autres dépenses inadmissibles sont nombreuses et diffèrent selon le type de production. À l’annexe D, un tableau énumérant les principales dépenses à déclarer sous ce libellé est présenté.

Achats de gaz naturel, de propane, de charbon, de biomasse ou de mazout utilisés pour le chauffage des serres et des bâtiments agricoles, la production de CO2 dans les serres, l’évaporation de l’eau d’érable et pour le séchage des récoltes. Inclus aussi les dépenses pour les travaux de chauffage et séchage effectués à forfait.

Achats de matériel d’emballage à usage unique pour vendre les produits récoltés, tels que des contenants, des pots, des paniers, des palettes, des boîtes et des sacs de plastique.

Inclus aussi, les frais de location de palettes et de boîtes d’emballages réutilisables et désinfectées.

Achats de matériel d’emballage pour conserver à la ferme les produits récoltés, tels que du plastique d’enrobage, des gros sacs de plastique, de film plastique pour meules, de paillis de plastique pour primeurs ainsi que la contribution annuelle à Éco Entreprises Québec.

Coût de location d’un bien à long terme ou intérêts payés pour un contrat de location-acquisition de biens meubles.

Contributions de l’entreprise au Programme d’assurance stabilisation des revenus agricoles.

Contributions de l’entreprise au Programme d’assurance récolte.

Coûts de location liés à des superficies de cultures sur pied mises à disposition comme pâturage pour nourrir les animaux en situation exceptionnelle

Dépenses qui ont été considérées comme des dépenses à l’état des résultats alors qu’elles procurent vraisemblablement un avantage de longue durée ou améliorent un bien au-delà de son état initial.

L’achat de plants ou de boutures dont la durée de vie est de cinq ans ou plus servant à l’implantation de nouvelles superficies ou au renouvellement d’une plantation ayant atteint sa fin de vie utile devrait normalement être capitalisé. Il est possible de retrouver ce genre de dépenses dans les plantations de vignes, d’asperges, de bleuets de corymbe, de framboises, de canneberges, de saules, de pommiers, de rhubarbes, de houblon, etc.

Les salaires ainsi que les dépenses engagées pour la construction, l’agrandissement, l’amélioration, le remplacement ou l’exécution de travaux majeurs d’immobilisation ou du fond de terre devraient aussi être déclarés sous ce libellé.

Dépenses engagées pour effectuer des travaux d’évacuation de l’eau du sol.

Frais d’électricité de l’entreprise agricole.

Montant du contrat d’élevage lorsque l’éleveur ne fournit aucune alimentation ou si l’éleveur fournit l’alimentation, montant du contrat d’élevage déduction faite des dépenses d’alimentation connues. Référez-vous à l’annexe A.

Montant total du contrat d’élevage lorsque l’alimentation est fournie par l’éleveur, mais que le montant lié à l’alimentation n’est pas connu. Référez-vous à l’annexe A.

Achats d’engrais, de chaux, de fumier, de lisier, de purin et de compost.

Frais engagés pour entreposer des produits ou des intrants agricoles ainsi que la location d’espaces ou de silo.

Dépenses engagées pour maintenir et améliorer l’état physique et fonctionnel des bâtiments et du fond de terre.

Dépenses engagées pour maintenir en bon état de fonctionnement les véhicules à moteur, les machineries et les autres équipements agricoles.

Dépense d’impôts représentant la somme due aux autorités fiscales.

Dépenses des taxes municipales et scolaires de l’entreprise.

Dépenses d’impôts représentant les avantages ou obligations futurs auxquels fera face l’entreprise.

Frais bancaires et intérêts payés sur les emprunts bancaires à court terme, sur les avances aux administrateurs ou actionnaires, sur les billets à payer et sur toute autre dette à court terme. Inclut également les frais liés au Programme de paiement anticipé (PPA).

Intérêts payés sur les dettes à long terme.

Achats de copeaux, de bran de scie, d’écorce, de sable, etc., utilisés comme litière. À l’exception de la paille, du miscanthus et du panic érigé qui doivent être déclarés sous le libellé Paille.

Achats d’essence, de carburant, de diesel et d’huile nécessaires au fonctionnement de la machinerie agricole et des véhicules à moteur.

Créances devenues irrécouvrables découlant d’un revenu admissible.

Lorsque la déclaration est produite à partir d’un état financier en comptabilité d’exercice, tout montant recouvré doit être indiqué en valeur négative.

Lorsque la déclaration est produite à partir d’un état financier en comptabilité de caisse ou d’un formulaire T2042, les mauvaises créances doivent être réduites des comptes à recevoir de fin d’exercice du revenu agricole correspondant au panorama Revenus puisque le libellé Mauvaises créances liées à un revenu admissible n’est pas disponible dans l’outil de saisie. De la même façon, lorsqu’un recouvrement d’une mauvaise créance a eu lieu, le montant encaissé doit être ajouté aux comptes à recevoir de fin d’exercice du revenu agricole correspondant au panorama Revenus. Dans tous les cas, vous devez inscrire en note au dossier le montant et la nature de tous les ajustements apportés aux comptes à recevoir de fin d’exercice liés à un revenu admissible.

Créances devenues irrécouvrables découlant d’un revenu inadmissible.

Lorsque la déclaration est produite à partir d’un état financier en comptabilité d’exercice, tout montant recouvré doit être indiqué en valeur négative.

Lorsque la déclaration est produite à partir d’un état financier en comptabilité de caisse ou d’un formulaire T2042, les mauvaises créances doivent être réduites des comptes à recevoir de fin d’exercice du revenu concerné au panorama Revenus puisque le libellé Mauvaises créances liées à un revenu inadmissible n’est pas disponible dans l’outil de saisie. De la même façon, lorsqu’un recouvrement d’une mauvaise créance a eu lieu, le montant encaissé doit être ajouté aux comptes à recevoir de fin d’exercice du revenu concerné au panorama Revenus. Dans tous les cas, vous devez inscrire en note au dossier le montant et la nature de tous les ajustements apportés aux comptes à recevoir de fin d’exercice liés à un revenu inadmissible.

Achats de médicaments, d’hormones, d’implants de croissance, de vaccins, de tests de gestation, d’honoraires de vétérinaire, d’échographie, de prise de sang, d’honoraires d’inséminateur et de frais liés à la transplantation d’embryon.

Toutefois, lorsque les honoraires d’inséminateur et les frais liés à la transplantation d’embryons ne sont pas détaillés sur les pièces justificatives et qu’ils sont inclus à même les achats de semences animales et d’embryons, la totalité de ces frais est à déclarer sous Semences animales et embryons de bovins, porcins, ovins, dindons et poulets ou Semences animales et embryons excluant ceux des bovins, porcins, ovins, dindons et poulets.

Achats de paille, de miscanthus et de panic érigé utilisés comme litière pour les animaux, ou comme paillis dans certaines productions végétales.

Achats de pesticides, incluant les herbicides, insecticides, fongicides, rongicides, etc. Comprend aussi les frais engagés pour le contrôle biologique des ravageurs, tel que l’achat d’insectes prédateurs et de parasites.

Achats de produits agricoles et aquacoles effectués dans le but de les revendre ou de les utiliser dans la transformation d’un produit agricole ou aquacole, sans que l’entreprise n’apporte de contribution appréciable à leur croissance. Référez-vous aux annexes G, H et I.

Lorsqu’un éleveur d’animaux à forfait achète des aliments pour nourrir les animaux, ces achats doivent être déclarés sous ce libellé. Pour plus de détails, référez-vous à l’annexe E.

Achats de reines et d’abeilles, de nucléis, de miel ou de pollen utilisés pour nourrir les abeilles ou pour fabriquer les patties. Inclut aussi la location de ruches pour la pollinisation des cultures.

Somme des rajustements facultatif et obligatoire de l’inventaire de l’année précédente moins la somme des rajustements facultatif et obligatoire de l’inventaire de l’année en cours indiqués sur le formulaire T2042 en comptabilité de caisse. Inscrire le résultat en négatif, s’il y a lieu.

Certains formulaires T2042 présentent des revenus et des dépenses en comptabilité d’exercice avec un rajustement des comptes à recevoir, des revenus perçus d’avance, des comptes à payer, et des frais payés d’avance pour déclarer un bénéfice en comptabilité de caisse. Dans ces situations, la somme des montants d’ajustements doit être déclarée sous ce libellé.

Salaires et avantages sociaux ainsi que les frais de gestion versés aux actionnaires d’une société par actions, sans égard au type ou à la catégorie d’actions détenues. Les salaires des employés détenant un nombre restreint d’actions reçues à titre d’incitatif à la productivité ne sont pas à inclure sous ce libellé.

Salaires, avantages sociaux, et autre rémunération telle que les frais de cueillette versés à des personnes détenant un lien de dépendance avec les propriétaires de l’entreprise. Pour la définition du lien de dépendance, se référer au descriptif de Salaires des personnes sans lien de dépendance.

Salaires et avantages sociaux versés à des personnes sans lien de dépendance.

Inclut aussi les rémunérations, telles que les frais de cueillette ou le travail à forfait représentant uniquement du temps-homme et les frais directement liés au travail effectué par des travailleurs étrangers apparaissant à l’état des résultats sous le poste Frais pour travailleurs étrangers.

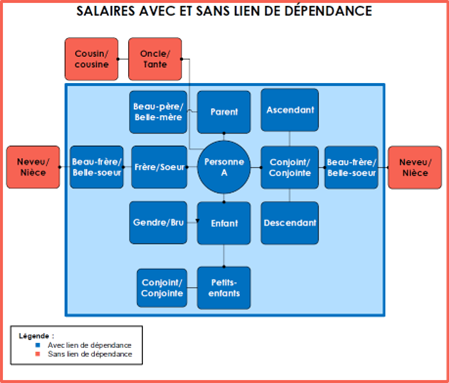

Les liens du sang, du mariage, de l’union de fait ou de l’adoption sont ceux qui créent un lien de dépendance entre deux personnes. Le tableau suivant illustre les différents liens : ceux en bleu signifient qu’une personne a un lien de dépendance avec la personne A et ceux en rouge ne sont pas considérés avoir un lien de dépendance.

Le lien de dépendance entre deux personnes morales est défini par la Loi de l’impôt sur le revenu, soit :

Le terme contrôle signifie qu’il y a détention d’actions, peu importe le pourcentage ou la catégorie de ces dernières. À noter que la définition de personne liée s’applique également aux sociétés de personnes, compte tenu des adaptations nécessaires.

Achats de sel, minéraux, vitamines, prémix, oligo-éléments, urée et autres additifs.

Achats de semences animales et embryons. Lorsque les frais d’honoraires ne sont pas ventilés et sont inclus à même ces dépenses, le montant total doit être déclaré sous ce libellé. La dépense doit être présentée au net des déductions, des remises et des primes de fidélité. Les droits de monte doivent également être déclarés sous ce libellé.

Achats de semences animales et embryons. Lorsque les frais d’honoraires ne sont pas ventilés et sont inclus à même ces dépenses, le montant total doit être déclaré sous ce libellé. La dépense doit être présentée au net des déductions, des remises et des primes de fidélité. Les droits de monte doivent également être déclarés sous ce libellé.

Achats de semences des productions d’avoine, de blé, de blé panifiable, de canola, d’épeautre, d’orge et de triticale, couvertes par l’ASRA. Inclut les frais associés au traitement des semences, aux royautés et à la technologie.

Achats de semences et plants de toutes productions, à l’exception des semences des productions couvertes à l’ASRA.

Inclut les frais associés au traitement des semences, aux royautés et à la technologie. Inclut également les achats de plants ou de boutures, peu importe la durée de vie, visant un remplacement usuel des plants d’une plantation.

Frais de transport engagés lors d’un achat, d’une vente ou d’une disposition d’intrants (fumier, lisier, purin, aliments, etc.) ou d’animaux de la ferme, effectués à forfait ou non. Inclut aussi, les frais de douane, de chargement et de déchargement, d’aspiration de grains, de quarantaine, de pesée et de désinfection du camion ou de la remorque.

Dépenses engagées pour la réalisation de travaux agricoles (semis, criblage, battage, épandage, labour, récolte et ensilage) effectués par une tierce partie au moyen de machinerie agricole (semoir, presse à foin, faucheuse, râteau à foin, épandeur de fumier, charrue, moissonneuse-batteuse, etc.).

Lorsque la facturation est détaillée et que les montants payés pour certaines dépenses sont connus, par exemple le coût des semences, des engrais, des pesticides et de la main-d’œuvre, ces montants peuvent être déclarés sous leurs libellés respectifs. Le solde doit être déclaré sous ce libellé.

Dépenses engagées pour effectuer des travaux mécanisés, tels que l’aménagement de fossés, de ponceaux et des travaux de nivellement des champs.

Vous devez déclarer la totalité des inventaires de l’entreprise selon les directives fournies en fonction du type de document utilisé pour produire la déclaration. Vous devez déclarer la quantité et la valeur totale de chacun des types d’inventaires.

La comptabilité de caisse ne comptabilise pas les inventaires et le formulaire T2042 ne les inclut pas. Vous devez déclarer tous les inventaires de l’entreprise afin qu’ils soient pris en compte lors de la conversion des données en comptabilité d’exercice. Aucune variation d’inventaire à l’état des résultats n’est à indiquer aux sections revenus et dépenses.

Vous devez déclarer uniquement les inventaires inscrits à l’actif du bilan. Précisez la quantité et la valeur totale de chaque type d’inventaire à l’aide des informations figurant dans les notes aux états financiers.

Les inventaires non inscrits à l’actif du bilan ne doivent pas être déclarés dans le panorama Inventaires, puisqu’ils ne font pas partie de la comptabilité. Ils doivent toutefois être mentionnés en note au dossier afin d’être pris en compte lors du traitement des programmes.

Le panorama Inventaires est divisé en deux sections :

Les inventaires à déclarer comprennent :

Pour chacun des types d’inventaires, vous devez déclarer les quantités et les valeurs totales de ces inventaires établies selon la méthode d’évaluation utilisée aux états financiers (coût, valeur nette de réalisation ou coût amorti).

La variation d’inventaire totale se calculera automatiquement au bas du panorama, sans tenir compte des inventaires déclarés à la section Inventaires capitalisés.

Des directives particulières s’appliquent également aux panoramas suivants :

Panorama Revenus

Panorama Dépenses

Panorama Validation

Animaux reproducteurs :

Les inventaires à déclarer comprennent :

Les actifs biologiques producteurs (végétaux et poissons) pour lesquels au moins une transaction (achat, vente) est comptabilisée directement au bilan ne doivent pas être déclarés dans le panorama Inventaires.

Pour chacun des types d’actifs biologiques producteurs (animaux), vous devez déclarer les quantités et les valeurs totales de ces inventaires établies selon la méthode d’évaluation utilisée aux états financiers (coût ou coût amorti).

Des directives particulières s’appliquent également aux panoramas suivants :

Panorama Revenus

Panorama Dépenses – Données complémentaires

Vous devez exclure, l’amortissement des actifs biologiques producteurs (animaux) de l’amortissement comptable, lorsque la déclaration contient une production admissible au programme Agri-Québec Plus pour laquelle des unités productives supérieures à zéro ont été déclarées ou extraites. Pour connaître les productions admissibles, référez-vous au tableau de la section 4.

Panorama Validation – Note au dossier

Pour que la FADQ puisse prendre en compte les actifs biologiques producteurs (animaux) comme des stocks dans le cadre des programmes AGRI, vous devez indiquer dans la note au dossier toutes les transactions qui ont été comptabilisées directement au bilan, par exemple :

Si l’entreprise ne peut établir ses propres valeurs unitaires pour les produits déclarés en inventaire, vous pouvez utiliser la liste de prix des produits en inventaire de l’année de participation concernée. Cette liste est disponible dans la section Collecte de données financières sur le site Web de la FADQ.

Vous trouverez les libellés à utiliser et des spécifications particulières en consultant l’annexe A et l’annexe B des productions agricoles de l’entreprise. Vous devez déclarer les quantités et les valeurs totales.

Les inventaires agricoles et aquacoles achetés dans le but de les revendre ou de les utiliser dans la transformation d’un produit agricole ou aquacole doivent être déclarés sous Produits agricoles et aquacoles destinés à la revente. Pour plus de détails, référez-vous aux annexes G, H et I.

Les inventaires de produits agricoles transformés admissibles devront être déclarés sous l’un des quatre libellés suivants :

Pour plus de détails, référez-vous à l’annexe A et l’annexe B des productions agricoles de l’entreprise et à la section 4.

Les intrants se définissent comme étant des inventaires constitués de biens admissibles achetés en vue d’être utilisés dans la production agricole ou aquacole, tels que les contenants et ficelle, les engrais et chaux, les pesticides, les semences et plants, les médicaments, les sels et minéraux, les aliments préparés, l’essence, le carburant, le diesel, l’huile et la litière. La valeur totale des intrants doit être déclarée sous Intrants.

Une production végétale aux champs, non récoltée à la date de fin d’exercice financier, est un inventaire sur pied. S’il est habituel de retrouver un tel inventaire à la fin de chacun des exercices financiers et que cet inventaire est comptabilisé aux états financiers, il doit être déclaré sous Autres inventaires.

Si exceptionnellement, un inventaire sur pied est comptabilisé aux états financiers, car il est présent aux champs à la date de fin d’exercice financier, mais que normalement il est déjà récolté à cette date, l’inventaire doit être déclaré sous son libellé de production respectif. Si l’inventaire n’est pas comptabilisé aux états financiers, aucun montant ne doit être déclaré au panorama Inventaires. Dans ces situations, il faut expliquer dans la note au dossier pourquoi aucune récolte n’a eu lieu au cours de l’exercice.

De plus, si un inventaire sur pied est normalement aux champs à la date de fin d’exercice, mais qu’exceptionnellement il a été récolté plus tôt, l’inventaire récolté doit être déclaré sous son libellé respectif d’inventaire ou de revenus, dépendamment de la situation. Vous devez expliquer dans la note au dossier pourquoi deux récoltes ont été réalisées au cours du même exercice et inscrire soit le montant de la vente de cette récolte inclus aux revenus, soit la valeur et la quantité de la récolte incluse dans les inventaires.

Un inventaire en consignation demeure la propriété du producteur tant qu’il n’est pas vendu. Il doit être déclaré sous son libellé d’inventaire correspondant.

La valeur totale des inventaires ci-dessous doit être déclarée sous Autres inventaires, lesquels comprennent :

La déclaration des activités de financement et du bilan est obligatoire pour tout client qui participe à un produit de financement de la FADQ ou à l’une des aides financières à l’investissement administrées par la FADQ.

Dans les autres situations, la déclaration des informations de cette section est facultative, mais fortement recommandée. Si vous choisissez de ne pas la remplir, veuillez cocher Aucune activité de financement à déclarer et Aucun bilan à déclarer.

Peu importe que le client bénéficie ou non d’un financement de la FADQ, le montant du bénéfice net ou de la perte nette de l’exercice, tel qu’il figure au document ayant servi à produire la déclaration, doit être déclaré dans ce panorama.

La déclaration des activités de financement permet de suivre l’évolution du niveau d’endettement de l’entreprise. Que le financement provienne d’une institution financière, des propriétaires, des actionnaires ou de toute autre entité ou personne ayant accordé un prêt ou un soutien financier à l’entreprise, il doit être déclaré.

Si l’entreprise ne bénéficie d’aucun financement, veuillez cocher Aucune activité de financement à déclarer.

Si l’entreprise disposait déjà d’un financement au début de l’exercice, mais qu’aucun nouveau financement n’a été contracté au cours de l’exercice, vous devez inscrire 0 $ à Nouveaux emprunts à terme (partie déboursée durant la période) ainsi qu’à Nouveaux billets (partie déboursée durant la période).

Si l’entreprise a obtenu de nouveaux financements au cours de l’exercice financier, vous devez déclarer le montant total de ces nouveaux financements, qu’il s’agisse d’un ajout ou de l’augmentation d’une dette existante. Le montant correspondant doit être inscrit sous l’un des libellés suivants : Nouveaux emprunts à terme (partie déboursée durant la période) ou Nouveaux billets (partie déboursée durant la période).

Lorsque les états financiers de l’entreprise ne contiennent pas de bilan ou si vous utilisez un formulaire T2042, veuillez cocher Aucun bilan à déclarer. Toutefois, vous devez saisir le montant du bénéfice net ou de la perte nette de l’exercice. Ce montant doit correspondre à celui figurant aux états financiers ou sur le formulaire T2042 et doit être identique à celui calculé au panorama Validation à partir des données déclarées.

Tous les libellés du bilan apparaissent automatiquement et sont adaptés au statut juridique de l’entreprise. Certains montants sont reportés et peuvent être modifiés.

Lorsqu’une modification au montant des Bénéfices non répartis, à l’Avoir net ou à l’État de la réserve en début d’exercice est requise, vous devez justifier le changement selon la situation :

Montant d’argent dont dispose l’entreprise, tel que l’argent de la petite caisse et les comptes bancaires disponibles pour les opérations courantes.

Sommes dues à l’entreprise, qui seront recouvrées à court terme, généralement à l’intérieur d’un an. Ces sommes proviennent habituellement de la vente de marchandises ou de la prestation de services (comptes à recevoir, comptes clients). Inclut aussi tous les types d’avance à des sociétés apparentées et à des sociétés sous contrôle commun, les actifs d’impôts à recevoir, les dépôts à court terme ainsi que les montants à recevoir des comptes Agri- investissement et Agri-Québec.

Somme payée pour une charge couvrant une période excédant la date de fin d’exercice, telle que les assurances payées d’avance, les loyers payés d’avance, etc.

Inventaires d’intrants et stocks de produits destinés à la vente.

Impôts futurs représentant l’écart d’impôt à recevoir entre le bénéfice net comptable et le bénéfice net fiscal. Aussi appelée impôts reportés, cette notion est réservée aux compagnies et aux coopératives.

Actifs biologiques ayant une durée de vie supérieure à un an et qui servent à produire des biens destinés à la vente. L’entreprise ne peut s’en départir sans affecter son cycle de production.

Investissements dans des titres détenus à long terme (plus d’un an), tel que des actions de compagnies, des obligations, des ristournes capitalisées, etc.

Actifs utilisés dans le cycle de production de l’entreprise, dont la durée d’utilisation s’étend sur plus d’un exercice comptable.

Autres éléments d’actif qui figurent au bilan et pour lesquels il n’y a pas de code spécifique.

Marge de crédit pour les opérations courantes et montant du découvert bancaire lorsque le solde de l’encaisse est inférieur au total des dépôts en circulation.

Somme due liée à des achats d’actifs à long terme et dont les modalités de remboursement de capital ne sont pas définies.

Somme que doit l’entreprise et qui sera payée à court terme, généralement à l’intérieur d’un an. Ces sommes proviennent habituellement de l’achat de marchandise ou de services (compte à payer). Inclut aussi les impôts à payer, les produits reportés (incluant les contributions des programmes Agri-Investissement et Agri-Québec) , les programmes de paiement anticipés (PPA) et tous les types d’avance au propriétaire, à des sociétés apparentées, à des Fédérations de l’UPA, etc.

Capital à rembourser au cours du prochain exercice sur les dettes à long terme.

Dettes à long terme dont les conventions de remboursement seront échues au cours du prochain exercice.

Montants dus aux propriétaires ou aux actionnaires détenant des actions avec droit de vote de l’entreprise, sans modalité de remboursement.

Partie de la dette à long terme qui ne contient ni exigibles, ni dettes renouvelables au cours du prochain exercice et aucun billet aux propriétaires sans modalités.

Impôts futurs représentant l’écart d’impôt à payer entre le bénéfice net comptable et le bénéfice net fiscal. Aussi appelée impôts reportés, cette notion est réservée aux compagnies et aux coopératives.

Montant lié à un passif d’aide gouvernementale. Cette aide est en lien avec des subventions reportées pour l’acquisition d’immobilisations ou des crédits d’impôt reportés.

Somme due sur l’achat d’une immobilisation qui n’a pas encore été financée par un prêt à terme.

Parts privilégiées avec ou sans modalités de remboursement, telles que les actions rachetables.

Avoir net du début d’exercice.

Redressement des états financiers antérieurs pour des fins de comparaison dans les cas d’un changement de méthode comptable appliqué rétroactivement, ou de la correction d’une erreur relevée dans les états financiers passés.

Ajustement ou redressement de l’avoir à la suite d’une modification aux postes comptables pour l’année en cours.

Bénéfice net calculé à l’état des résultats et reporté au bilan. Le bénéfice net doit correspondre à celui calculé par le système.

Apport de capitaux occasionnel ne répondant pas à la définition d’apports récurrents.

Apports de capitaux qui se répètent année après année. Les apports récurrents sont généralement composés de montants peu élevés (allocations familiales, rentes, impôts recouvrés, etc.).

Retraits qui se répètent année après année afin de répondre aux besoins associés au coût de la vie des propriétaires.

Retraits de capitaux non récurrents qui ne sont pas considérés comme des prélèvements pour coût de vie, incluant impôts retenus à la source et autres charges personnelles.

Valeur du capital-actions du début de l’exercice financier.

Valeur du capital-actions à la fin de l’exercice financier.

Surplus d’apport du début de l’exercice financier.

Surplus d’apport à la fin de l’exercice financier.

Bénéfices non répartis du début de l’exercice avant un redressement affecté aux années antérieures, s’il y a lieu. Les bénéfices non répartis sont tous les bénéfices non distribués qui ont été réinvestis dans l’entreprise.

Redressement des états financiers antérieurs pour des fins de comparaison dans les cas d’un changement de méthode comptable appliqué rétroactivement, ou de la correction d’une erreur relevée dans les états financiers passés.

Ajustement ou redressement à la suite d’une modification aux postes comptables pour l’année en cours.

Bénéfice net calculé à l’état des résultats et reporté au bilan. Le bénéfice net doit correspondre à celui calculé par le système.

Partie des bénéfices non répartis que le conseil d’administration déclare et distribue à ses actionnaires.