Effets favorables des conditions de marché freinés par la hausse

des frais d’intérêt dans un contexte international incertainDécembre 2025

La reprise économique postpandémique, particulièrement vigoureuse en 2021, a rapidement perdu de son intensité dès 2022, alors que les premières hausses de taux d’intérêt ont commencé à freiner l’activité. Après une croissance mondiale de 3,3 % en 2022, le resserrement monétaire plus marqué en 2023 a ralenti la cadence (3,1 %), avant qu’une légère détente des taux en 2024 alimente le rythme à la hausse (3,3 %). Pour 2025, les prévisions (2,8 %) s’inscrivent dans un contexte où se conjuguent l’intensification des tensions commerciales entre grandes puissances et les effets persistants des politiques monétaires restrictives mises en place les années précédentes.

Le Québec illustre bien cette évolution : après avoir profité des derniers effets de la reprise en 2022 (2,6 %), son économie a subi le contrecoup des hausses de taux en 2023 (0,2 %). Les baisses amorcées en 2024 ont permis un léger redressement (1,3 %), mais les perspectives pour 2025 (0,7 %) et 2026 (1,3 %) demeurent modestes dans un environnement mondial incertain.

Le Canada suit une trajectoire similaire : 3,4 % en 2022, 1,2 % en 2023 et 1,6 % en 2024, avec une croissance prévue de 1,2 % en 2025 et de 1,5 % en 2026, dans un contexte de ralentissement des échanges internationaux. Aux États‑Unis, après une progression de 1,9 % en 2022, suivie de deux années plus solides (2,9 % en 2023 et 2,8 % en 2024), la croissance devrait ralentir à 1,9 % en 2025 et se maintenir à ce niveau en 2026, les mesures protectionnistes commençant à peser sur les chaînes d'approvisionnement.

En Chine, après une croissance de 3 % en 2022, le rythme s'est accéléré à 5,2 % en 2023 avant de ralentir à 5,0 % en 2024. Ce ralentissement devrait se poursuivre (5,0 % en 2025 et 4,7 % en 2026), sous l'effet combiné des tensions commerciales et de difficultés structurelles. Les économies émergentes, qui affichaient une croissance de 3,8 % en 2022, de 4,0 % en 2023 et de 4,2 % en 2024, devraient subir un ralentissement (3,6 % en 2025 et en 2026) dans un contexte de fléchissement du commerce mondial.

Dans ce climat, le secteur agricole québécois compose avec des coûts de financement encore élevés à la suite de la crise inflationniste postpandémique, malgré un ralentissement de la croissance économique. L'incertitude entourant le commerce international pèse sur la confiance quant au développement des marchés d'exportation, même si les produits agricoles et agroalimentaires québécois bénéficient d'un accès privilégié au marché américain. La baisse de l'inflation depuis 2024 apporte toutefois un certain répit, alors que le secteur agricole et agroalimentaire demeure moins sensible aux cycles économiques puisqu'il répond à un besoin essentiel : se nourrir.

| Pays/Régions du monde | 2022 | 2023 | 2024 |

2025 (prévision) |

2026 (prévision) |

|---|---|---|---|---|---|

| Québec | 2,6 | 0,2 | 1,3 | 0,7 | 1,3 |

| Canada | 3,4 | 1,2 | 1,6 | 1,2 | 1,5 |

| États-Unis | 1,9 | 2,9 | 2,8 | 1,9 | 1,9 |

| Ensemble des économies avancées*Comprend principalement les États-Unis, le Canada, la zone euro, le Royaume-Uni, le Japon et l'Australie. Fermer l'infobulle | 2,6 | 1,7 | 1,6 | 1,5 | 1,4 |

| Chine | 3,0 | 5,2 | 5,0 | 5,0 | 4,7 |

| Ensemble des économies émergentes et en développement**Comprend les pays hors économies avancées, par exemple : la Chine, la Russie, le Brésil, le Mexique, l'Inde et l'Afrique du Sud. Fermer l'infobulle | 3,8 | 4,0 | 4,2 | 3,6 | 3,6 |

| Monde | 3,3 | 3,1 | 3,3 | 2,8 | 2,8 |

L’Agro-indicateur est un modèle économétrique qui analyse l’évolution des données au fil du temps, tenant compte des tendances à long terme, des variations saisonnières et des liens observés entre l’évolution des recettes agricoles et celle des prix. Il permet d’estimer, pour l’année en cours, les revenus, les dépenses et le revenu agricole net du Québec. Les principales données utilisées sont les recettes monétaires agricoles ainsi que les prix des produits agricoles et des intrants. Le revenu agricole net correspond aux recettes monétaires agricoles totales, incluant les paiements directs aux producteurs, moins les dépenses d’exploitation et les frais d’amortissement.

La conjoncture économique agricole du Québec a connu d’importantes fluctuations au cours des dernières années. Après une forte croissance amorcée en 2021, la progression des prix et des recettes monétaires agricoles (RMA) s’est essoufflée en 2023, avant de céder la place à une légère contraction en 2024. En 2025, une reprise s’amorce : les RMA québécoises totales ont augmenté de 4,7 % au cours des deux premiers trimestres comparativement à la même période l’an dernier, tandis que l’indice des prix des produits agricoles affichait une hausse de 4,0 %. Selon l’Agro-indicateur, les RMA devraient atteindre environ 13,40 milliards de dollars en 2025, soit une croissance annuelle de 3,2 %. Cette progression survient toutefois dans un contexte de pressions persistantes sur les coûts. Les dépenses agricoles totales devraient s’élever à 13,49 milliards de dollars, en hausse de 3,9 % par rapport à 2024. L’inflation passée, la hausse des frais d’intérêt et l’augmentation des salaires expliquent en grande partie cette dynamique.

Les frais d’intérêt, bien que leur rythme de croissance ait ralenti récemment, demeurent élevés et continuent de freiner le revenu agricole net. La situation aurait été plus favorable si leur augmentation avait été plus faible. Comme le revenu net se maintient à un niveau particulièrement bas en comparaison du poids que représentent les frais d’intérêt, des variations même modestes de ceux-ci peuvent influencer de manière significative le portrait global de la rentabilité. Par ailleurs, plusieurs intrants agricoles présentent désormais une évolution stable ou de faibles hausses.

Dans ce contexte, le revenu agricole net pourrait se situer aux alentours de – 92 millions de dollars en 2025. Bien que ce résultat demeure négatif, comme en 2024, il s'inscrit dans une période de transition où le secteur absorbe encore les hausses de dépenses des dernières années. La croissance soutenue des recettes laisse toutefois entrevoir une amélioration progressive de la rentabilité à mesure que les coûts se stabiliseront. En effet, le ralentissement attendu de ces dernières hausses de dépenses, combiné à la tendance à la baisse des taux d’intérêt et à une modération de la croissance salariale, permet d’espérer une amélioration notable de la rentabilité agricole au cours des prochaines années.

Recettes monétaires agricoles totales, dépenses et revenu agricole net* de 2010 à 2025

Sources : Statistique Canada, compilations et prévisions de La Financière Agricole du Québec (Agro-indicateur 2025).

* Sans tenir compte de la valeur de la variation des stocks.

De 2010 à 2023, les recettes monétaires agricoles québécoises ont progressé de 7 209 à 13 022 millions de dollars. Au cours de la même période, les dépenses sont passées de 6 283 à 12 561 millions de dollars, ce qui a permis de dégager un revenu net de respectivement 927 et 461 millions de dollars en 2010 et 2023. En 2024, les recettes monétaires agricoles, les dépenses et le revenu agricole net ont respectivement atteint 12 977, 12 981 et -5 millions de dollars. Pour 2025, l’Agro-indicateur prévoit des recettes monétaires agricoles, des dépenses et un revenu agricole net de respectivement 13 396, 13 488 et -92 millions de dollars.

| Catégories de revenus | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Moyenne 2017-2024 |

|---|---|---|---|---|---|---|---|---|---|

| Recettes monétaires – Cultures | 3 117 | 3 181 | 3 486 | 3 769 | 4 024 | 5 027 | 4 794 | 4 962 | 4 045 |

| Recettes monétaires – Bétail | 5 351 | 5 236 | 5 564 | 5 663 | 6 479 | 6 961 | 7 005 | 7 326 | 6 198 |

| Recettes monétaires du marché | 8 468 | 8 416 | 9 050 | 9 433 | 10 502 | 11 988 | 11 800 | 12 288 | 10 243 |

| Paiements de programmes | 314 | 462 | 535 | 644 | 574 | 688 | 1 222 | 689 | 641 |

| Recettes monétaires agricoles totales | 8 782 | 8 878 | 9 584 | 10 077 | 11 076 | 12 676 | 13 022 | 12 977 | 10 884 |

| Dépenses d'exploitation nettes et d'amortissement | 7 876 | 8 488 | 9 018 | 9 398 | 10 007 | 11 854 | 12 561 | 12 981 | 10 273 |

| Revenu net*Sans tenir compte de la valeur de la variation des stocks.Fermer l'infobulle | 906 | 390 | 566 | 679 | 1 069 | 822 | 461 | (5) | 611 |

Au cours des deux premiers trimestres de 2025 par rapport à la même période l’an passé, les recettes monétaires des productions végétales ont progressé de 7,6 %, soit 171 millions de dollars de plus. Cette croissance s’explique principalement par le maïs-grain, dont la valeur a bondi de 31 % grâce à l’amélioration des prix, et le soya, qui a progressé de 19 % en raison de livraisons plus abondantes au cours des deux premiers trimestres. La saison printanière favorable a également permis au Québec de récolter 225 millions de livres de sirop d’érable, soit la deuxième récolte la plus abondante jamais enregistrée. Bien que légèrement inférieure au record de l’an dernier, la valeur des recettes monétaires du sirop d’érable est restée stable à 747 millions de dollars. Pour l’ensemble de l’année 2025, on peut s’attendre à une croissance de 5,9 % des recettes monétaires de l’ensemble des productions végétales.

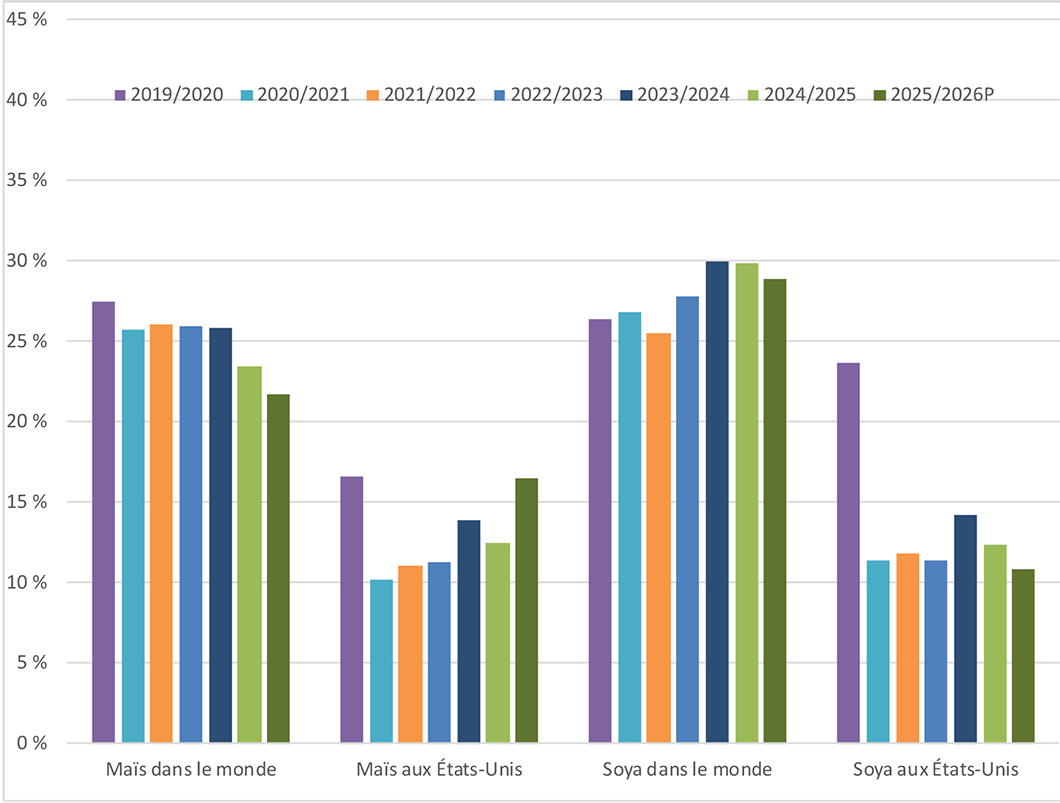

L’évolution récente s’inscrit dans le contexte d’une flambée des prix des grains observée en 2022‑2023 résultant d’une offre limitée, exacerbée par le début du conflit entre la Russie et l’Ukraine. Depuis 2023‑2024, les ratios des stocks de clôture sur la consommation se sont ajustés à la hausse, ramenant les prix des céréales et des oléagineux à des niveaux plus modérés. En 2024‑2025, ces ratios se maintiennent pour le soya, entraînant une poursuite de la baisse des prix, tandis que le ratio pour le maïs diminue, exerçant une pression à la hausse sur ses prix. Selon les prévisions de l’United States Department of Agriculture (USDA) pour 2025-2026, les ratios stocks-utilisations devraient diminuer pour le soya et augmenter pour le maïs aux États-Unis, ce qui pourrait favoriser un rétablissement des prix : hausse pour le soya et baisse pour le maïs.

Ratio du stock de clôture sur la consommation totale de maïs et de soya

Source : Département de l'Agriculture des États-Unis

Maïs dans le monde : Entre 2019-2020 et 2024-2025, le ratio du stock de clôture sur la consommation totale du maïs a diminué. En 2025-2026, la diminution devrait se poursuivre selon la prévision de l’USDA. Maïs aux États-Unis : Le ratio américain a fortement chuté entre 2019-2020 et 2020-2021, mais la progression à la hausse des dernières années devrait se poursuivre en 2025-2026. Soya dans le monde : Le ratio mondial du soya a progressé de 2019-2020 à 2024-2025 et devrait se maintenir à un niveau similaire en 2025-2026. Soya aux États-Unis : Aux États-Unis, le ratio du soya a chuté entre 2019-2020 et 2020-2021, puis a connu une légère tendance à la hausse de 2020-2021 à 2024-2025, mais devrait légèrement diminuer en 2025-2026 selon les prévisions de l’USDA.

En ce qui concerne les recettes monétaires des productions animales, elles ont augmenté de 237 millions de dollars au cours des deux premiers trimestres de 2025 par rapport à la période correspondante de 2024, soit une progression de 6,6 %. Les productions bovines et porcines ont enregistré des hausses importantes de leurs revenus, respectivement de 27,5 % et de 10,7 %, tandis que la croissance a été plus modeste pour les productions assujetties à la gestion de l’offre (lait, volaille et œufs), à 3,1 %. Pour l’ensemble de l’année 2025, on peut s’attendre à une croissance de l’ordre de 5,3 % de l’ensemble des recettes monétaires des productions animales.

Si la progression des prix a été limitée pour le lait, la volaille et les œufs, la situation est très différente pour les secteurs bovin et porcin, où la croissance des revenus s’explique essentiellement par l’augmentation des prix entre le premier semestre de 2024 et celui de 2025. Depuis 2021, le secteur bovin bénéficie d’une croissance soutenue des prix, générant des revenus plus élevés après une période prolongée de prix relativement bas.

Parallèlement, l’amélioration des prix, notamment dans le secteur porcin, a entraîné une diminution des paiements directs aux producteurs. Ce facteur contribue principalement à expliquer pourquoi la croissance des recettes monétaires agricoles (RMA) totales du Québec au cours des deux premiers trimestres de 2025 est plus modérée que celle observée pour les productions animales et végétales prises séparément.

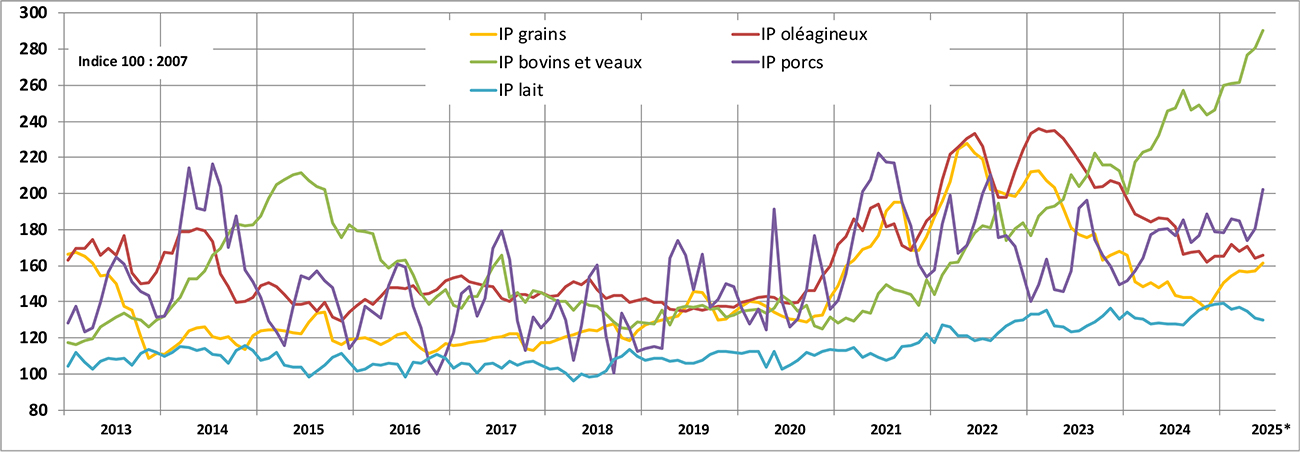

Indice de prix de certains produits agricoles (IPPA), au Québec, 2013 à 2025

L'Indice des prix des produits agricoles (IPPA) mesure la variation des prix que reçoivent les agriculteurs pour les produits agricoles qu'ils produisent et qu'ils vendent. La période pendant laquelle l'IPPA équivaut à 100 est l'année 2007. L'indice compare, en pourcentage, les prix agricoles courants aux prix pendant l'année de référence 2007, où la valeur de l’indice est égale à 100. L'indice de prix (IP) du lait est relativement stable en comparaison de ceux des autres produits agricoles. Au cours de la période de janvier 2013 à juin 2021, il a oscillé entre 96 et 116. De juin 2021 jusqu'à 2023, il a connu une tendance à la hausse puis s'est stabilisé aux alentours de 130 en 2024. De janvier 2024 à juin 2025, il est demeuré relativement stable, variant entre 128 et 139, pour atteindre 130 en juin 2025. L'IP du porc est celui qui a connu le plus de variations. Il est passé de 128 à un maximum de 217 entre janvier 2013 et juillet 2014 pour redescendre à 100 vers la fin de 2016. Par la suite, il a fortement oscillé entre 100 et un maximum de 222 qui a été atteint en juin 2021. De juin 2021 à juin 2024, il a varié entre 140 et 217. De juillet 2024 à juin 2025, il a oscillé entre 173 et 202 pour se situer à 202 en juin 2025. L'IP de la production bovine est passé de 117 à 211 entre janvier 2013 et juin 2015 pour redescendre à 125 vers la fin de 2020. Par la suite, il a connu une tendance à la hausse pour atteindre 246 en juin 2024. Cette tendance à la hausse s'est poursuivie de juillet 2024 à juin 2025, passant de 247 à 291 en juin 2025, ce qui représente la valeur la plus élevée de toute la période observée. L'IP des grains est passé de 166 à 111 entre janvier 2013 et janvier 2014. Par la suite, il a suivi une tendance à la hausse jusqu'en juin 2022 puis une tendance à la baisse de juin 2022 à juin 2024. De juillet 2024 à décembre 2024, il a poursuivi sa tendance à la baisse pour atteindre 143. De janvier 2025 à juin 2025, il a connu une légère reprise à la hausse pour se situer à 162 en juin 2025. L'IP des oléagineux est passé de 163 à 180 entre janvier 2013 et mai 2014 pour diminuer à 129 en novembre 2015. Par la suite, il a connu une tendance à la hausse jusqu'en février 2023 pour atteindre 236, suivie d'une tendance à la baisse jusqu'en juin 2024. De juillet 2024 à novembre 2024, il a poursuivi sa tendance à la baisse pour atteindre 162. De décembre 2024 à juin 2025, il est demeuré relativement stable, variant entre 162 et 172, pour se situer à 166 en juin 2025.

En 2025, l’inflation poursuit la baisse amorcée en 2024, se stabilisant autour de 2 %, malgré les risques persistants liés aux tensions commerciales. Cette accalmie a permis à la Banque du Canada d’entamer, dès juin 2024, une série de réductions de son taux directeur, fixé à 2,25 % en octobre 2025. Malgré ce recul, les coûts d’emprunt demeurent nettement supérieurs à ceux observés avant la crise inflationniste postpandémique. La marge de manœuvre pour de nouvelles baisses reste limitée, dans un contexte où la stabilité des prix demeure l’objectif central de la Banque du Canada.

Après avoir atteint 6,8 % en 2022 et 3,9 % en 2023, l’inflation s’était déjà modérée à 2,4 % en 2024. Pour le secteur agricole québécois, cette période s’est traduite notamment par une forte tendance à la hausse des frais d’intérêt : 775 M$ en 2021, 1 029 M$ en 2022 (+33 %), 1 547 M$ en 2023 (+50 %), 1 997 M$ en 2024 (+29 %). Cette forte augmentation depuis 2022 tranche avec la situation de 2020 (-3,6 %) et celle de 2021 (-4,4 %), où la faiblesse des taux avait permis aux exploitations agricoles de réduire leurs charges financières.

Si 2024 a marqué un ralentissement de cette escalade, les frais d’intérêt devraient rester particulièrement élevés en 2025, les effets des baisses de taux mettant du temps à se faire sentir. Dans un contexte où les dépenses globales demeurent importantes, malgré le recul des coûts de certains intrants (carburant, engrais, alimentation animale) par rapport à 2022, le poids des charges financières continuera de freiner la rentabilité des exploitations agricoles.

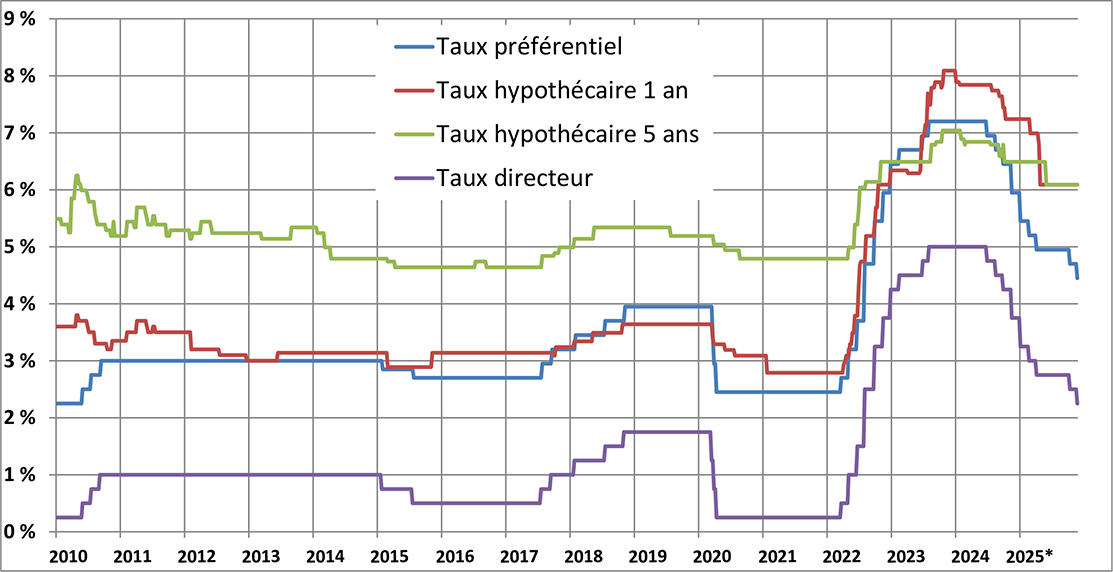

Taux d'intérêt administrés des banques à charte, 2010 à 2025

De 2010 à 2017, le taux directeur et les taux d'intérêt ont connu une certaine stabilité marquée de quelques variations, dont une légère baisse de 2015 à 2016. À la moitié de l'année 2017, les taux ont amorcé une hausse suivie d'une stagnation en 2019. Avec le début de la pandémie au mois de mars 2020, les taux ont chuté et ont atteint généralement les mêmes niveaux qu'en 2016. Depuis le mois de mars 2022, le taux directeur et les taux d'intérêt ont connu une hausse prononcée et s'avèrent élevés.

La forte reprise postpandémique de l’activité économique conjuguée à des difficultés à ajuster la production de pétrole à la demande a mené à une forte hausse du prix de l’or noir en 2022. En 2023, le prix du pétrole est revenu à un niveau plus près de la moyenne des récentes années et a contribué à limiter la croissance du coût des intrants pour l’économie générale et celle du secteur agricole et agroalimentaire. Pour 2024, le prix moyen du baril de pétrole West Texas Intermediate (WTI) devrait se situer à un niveau comparable à celui de l’an passé, soit environ 1 % moins élevé. Aux États-Unis et à l’échelle mondiale, l’offre de pétrole devrait s’avérer largement suffisante par rapport à la demande en raison notamment de l’économie chinoise qui tourne au ralenti. L’escalade récente dans le conflit au Moyen-Orient augmente l’incertitude quant au niveau de prix de l’or noir pour la fin de 2024.

En 2024, la diminution de la valeur de la devise canadienne entamée en 2022 se poursuit pour une troisième année consécutive. La valeur de la devise canadienne varie selon l’offre et la demande sur le marché des changes et a généralement tendance à suivre le prix des matières premières, dont celui du pétrole, ainsi que la vigueur de l’économie et l’écart entre le taux d’intérêt du Canada et celui des États-Unis. L’incertitude économique à l’échelle mondiale en raison de tensions géopolitiques telles que l’invasion de l’Ukraine par la Russie en 2022 favorise la valeur de la devise américaine puisque le dollar américain est généralement considéré comme une valeur refuge. La valeur du huard devrait s’établir à 0,73 $ US pour l’année 2024 en comparaison avec 0,74 $ US en 2023 et 0,77 $ US en 2022.

Ceci constitue un facteur particulièrement favorable notamment pour les productions dont les prix de référence sont fixés en dollars américains. De plus, une devise canadienne dépréciée favorise la compétitivité des produits agricoles et agroalimentaires québécois et canadiens sur les marchés internationaux et locaux. En contrepartie, la dépréciation de la valeur de la devise canadienne a pour effet d’augmenter les prix des achats d’intrants et d’équipements agricoles importés. La parité entre les deux devises lors des années 2011 et 2012 permettait, par exemple, d’acheter de la machinerie agricole en dollars américains sans être pénalisé par le taux de change. En contrepartie, la conversion des prix de référence américains en dollars canadiens demeurait neutre sur le plan des revenus des producteurs agricoles canadiens et québécois.

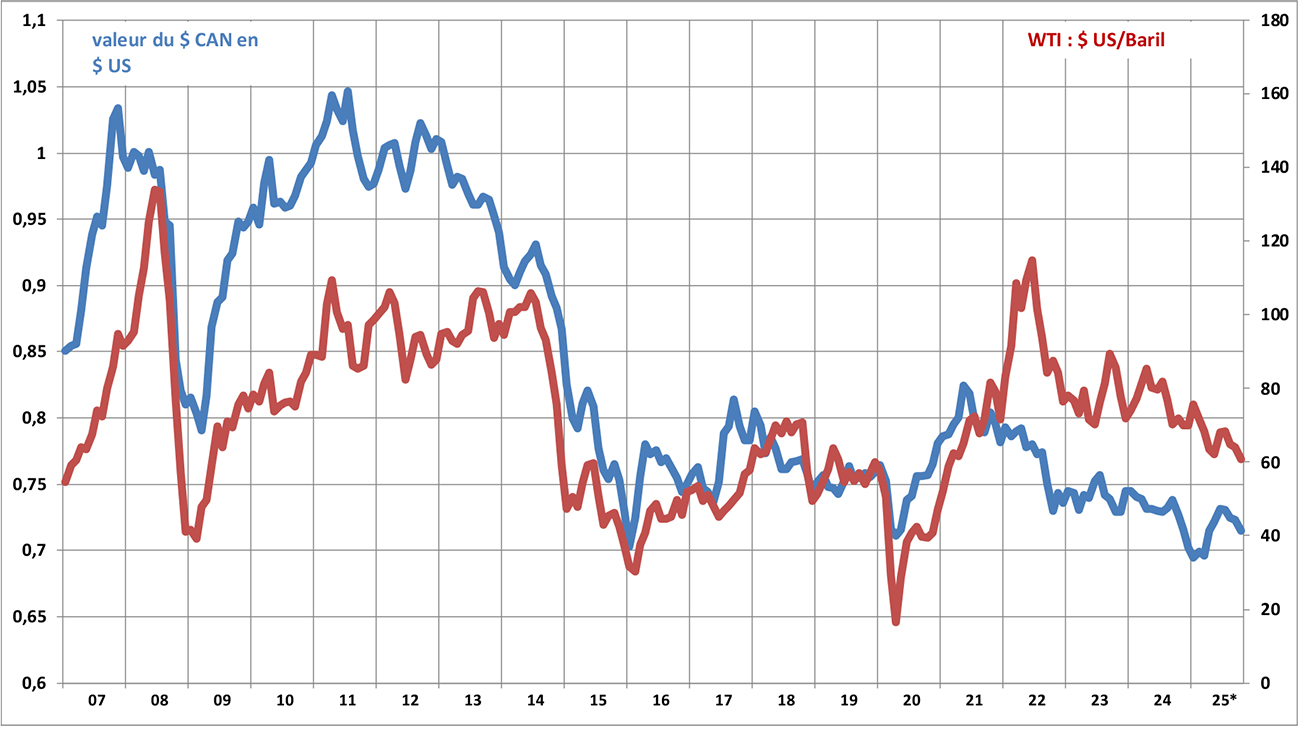

Taux de change et prix du pétrole, 2007 à 2025

Le taux de change et le prix du pétrole ont connu une tendance à la hausse de 2007 jusqu'à la première moitié de 2008, atteignant des sommets historiques avec le pétrole à 133,88 $ US en juin 2008 et le taux de change à 1,0340 $ US en novembre 2007, pour chuter brusquement de la deuxième moitié de 2008 jusqu'au début de l'année 2009, le pétrole descendant jusqu'à 39,09 $ US en février 2009. Par la suite, la reprise de leur croissance s'est poursuivie jusqu'en 2011-2014, période durant laquelle les deux variables ont maintenu des niveaux élevés, avant qu'une chute importante ne s'amorce au second semestre de 2014 et se termine au début de l'année 2016, avec un creux du pétrole à 30,32 $ US en février 2016 et du taux de change à 0,7031 $ US en janvier 2016. De 2016 à 2018, la légère tendance à la hausse fut caractérisée par de nombreuses oscillations tant pour le prix du pétrole que pour le taux de change. En 2019, les valeurs de ces deux variables économiques ont légèrement diminué et connu de moins fortes oscillations. Avec le début de la pandémie au mois de mars 2020, le prix du pétrole a chuté dramatiquement jusqu'à 16,55 $ US en avril 2020, soit son plus bas niveau sur toute la période observée, pour rebondir progressivement et suivre une tendance à la hausse jusqu'en juin 2022 où il a atteint 114,84 $ US, puis à la baisse jusqu'en juin 2023. La période 2024-2025 montre une relative stabilité avec des oscillations modérées et une légère tendance à la baisse : le prix du pétrole fluctue principalement entre 62 et 82 $ US avec une légère tendance à la baisse et le taux de change est passé d'environ 0,74 $ US au début de 2024 à environ 0,72 $ US en octobre 2025, affichant tout de même une tendance légèrement baissière.

En 2026, le secteur agricole québécois devrait connaître une amélioration graduelle de sa situation financière, dans un contexte de stabilisation économique et de détente monétaire visant à stimuler l’économie et à baisser les taux d’intérêt. La croissance des recettes monétaires agricoles totales devrait se poursuivre, bien que de manière plus modérée qu’en 2021 et 2022, portée avant tout par les recettes du marché. Du côté des dépenses, la tendance au ralentissement de la hausse amorcée en 2024 devrait se confirmer. Après plusieurs années de hausses soutenues, la croissance des frais d’intérêt devrait s’atténuer fortement sous l’effet des baisses graduelles du taux directeur de la Banque du Canada et de la renégociation de financements à plus faible coût. De plus, la progression des dépenses liées aux intrants tels que le carburant, l’alimentation animale et les salaires devrait demeurer contenue, grâce à des marchés mondiaux équilibrés et à une inflation contrôlée.

Ainsi, la croissance des dépenses devrait s’avérer inférieure à celle des recettes monétaires agricoles, permettant au revenu agricole net de renouer avec la croissance et vraisemblablement de repasser en territoire positif après une période de diminution de la rentabilité. Ce redressement marquerait une étape importante dans la normalisation de la rentabilité du secteur. Globalement, 2026 s’annonce comme une année de transition vers un cycle plus soutenable, caractérisé par une maîtrise accrue des coûts et une reprise progressive du revenu agricole net, témoignant de la résilience et de l’adaptation du secteur agricole québécois.

L’Agro-indicateur 2025 met en évidence un secteur agricole et agroalimentaire québécois en croissance, mais encore soumis à des pressions financières importantes. Les recettes monétaires poursuivent leur progression, portées par une demande soutenue, tandis que les dépenses, bien qu’encore relativement élevées, augmentent à un rythme plus modéré qu’au cours des dernières années. Cette évolution amorce une phase de stabilisation et prépare un retour graduel du revenu agricole net vers un niveau plus près des moyennes observées au cours des dernières années. Le contexte économique demeure empreint d’incertitude, notamment en ce qui a trait aux taux d’intérêt, aux marchés de l’énergie et aux échanges internationaux. Toutefois, plusieurs facteurs laissent entrevoir un allègement des pressions financières au cours de la prochaine année : ralentissement marqué de la croissance des frais d’intérêt et stabilisation du coût de plusieurs intrants, dont le carburant, l’alimentation animale et les salaires. Ces conditions devraient permettre au revenu agricole net de redevenir positif dans un horizon rapproché, témoignant d’une amélioration graduelle de la rentabilité.

Dans cette transition, La Financière agricole du Québec joue un rôle central en soutenant les entreprises qui ont traversé une période de hausse rapide des coûts d’emprunt. Ses programmes d’assurance, ses mesures de soutien et ses leviers financiers demeurent essentiels pour préserver la capacité opérationnelle du secteur et faciliter le passage vers une rentabilité durable. En définitive, l’Agro-indicateur 2025 illustre un secteur résilient et en adaptation, qui aborde les prochains exercices avec des perspectives plus équilibrées et encourageantes. Le ralentissement de la croissance des dépenses, conjugué à la vigueur des recettes, constitue un motif d’optimisme prudent quant à la pérennité et à la prospérité du secteur agricole québécois.