Salle de presse

À travers le monde, l’activité économique, mesurée par le produit intérieur brut (PIB), a connu une forte reprise en 2021 après sa chute en 2020 provoquée notamment par les mesures prises pour combattre la pandémie. La croissance du PIB mondial a atteint 3,3 % en 2022 et s’inscrit dans un prolongement de la reprise de 2021, mais cette fois-ci dans un contexte marqué par de fortes pressions inflationnistes engendrées par une surchauffe de l’activité économique et la guerre en Ukraine.

Afin d’endiguer l’inflation, les banques centrales ont procédé à plusieurs hausses de leur taux directeur au cours des deux dernières années. En raison notamment de la forte hausse des taux d’intérêt, le ralentissement de la croissance du PIB devrait se poursuivre en 2023 et aussi en 2024 pour plusieurs régions du monde.

Aux États-Unis, principal partenaire commercial du Québec et du Canada, le tableau ci-dessous indique que l’accroissement du PIB devrait demeurer stable en 2023 par rapport à 2022, soit environ 2,2 %. Le Québec, le Canada et l’ensemble des économies avancées devraient enregistrer une baisse substantielle de la croissance de leur activité économique après une croissance plus forte en 2022 comparativement à notre voisin du sud, les États-Unis.

Généralement, les résultats économiques de l’ensemble du secteur agricole québécois font preuve de résilience lors de conjonctures macroéconomiques défavorables, notamment en raison du besoin indispensable de s’alimenter. Mais cette fois-ci, la forte hausse des taux d’intérêt change la donne.

| Pays / Régions du monde | 2020 | 2021 | 2022 | 2023 (prévision) | 2024 (prévision) |

|---|---|---|---|---|---|

| Québec | -5,3 | 5,6 | 2,6 | 0,4 | 0,1 |

| Canada | -5,3 | 4,5 | 3,4 | 1,1 | 0,0 |

| États-Unis | -3,4 | 5,7 | 2,1 | 2,2 | 1,0 |

| Ensemble des économies avancées* | -4,8 | 5,1 | 2,7 | 1,4 | 0,9 |

| Chine | 2,3 | 8,1 | 3,0 | 5,0 | 4,3 |

| Ensemble des économies émergentes et en développement** | -2,6 | 7,0 | 3,8 | 3,4 | 3,7 |

| Monde | -3,5 | 6,3 | 3,3 | 2,6 | 2,6 |

L’Agro-indicateur est un modèle économétrique qui permet d’estimer les revenus, les dépenses et le revenu agricole net de l’année en cours à partir de variables représentatives de l’économie agricole du Québec. Les recettes monétaires agricoles ainsi que les prix des produits agricoles et des intrants constituent les principales données utilisées. La définition du revenu agricole net considéré pour l’Agro-indicateur correspond aux recettes monétaires agricoles totales provenant des produits agricoles et des paiements directs aux producteurs desquelles les dépenses d’exploitation et les frais d’amortissement sont soustraits.

La conjoncture économique agricole caractérisée par la forte croissance des prix de plusieurs produits agricoles, notamment les grains, les oléagineux et le lait, a pris fin en 2023 et, par conséquent, les recettes monétaires agricoles (RMA) québécoises totales ont connu une faible augmentation de 2,9 % au cours des deux premiers trimestres de 2023 comparativement à la même période l’an dernier.

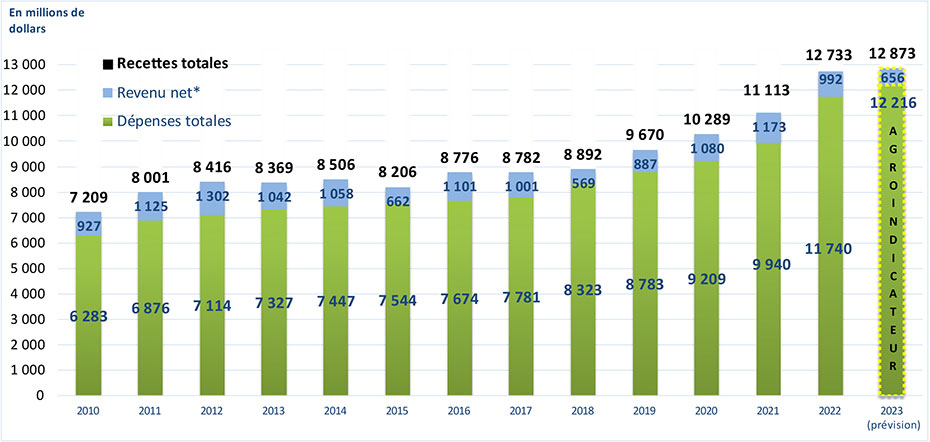

Selon l’Agro-indicateur, les RMA pourraient atteindre tout de même 12,87 milliards de dollars en 2023 et, ainsi, enregistrer un nouveau record. Toutefois, la prévision des dépenses totales atteint 12,22 milliards de dollars, soit 4,1 % de plus que l’an dernier. Cette hausse s’avérerait particulièrement prononcée dans un contexte caractérisé par une faible hausse des RMA. Elle s’explique essentiellement par la forte hausse des frais d’intérêt tandis que les dépenses des autres intrants en agriculture devraient s’avérer d’un ordre de grandeur comparable à celles de l’an dernier. N'eût été la hausse des coûts d’emprunt à la suite des hausses du taux directeur de la Banque du Canada (BC), la situation aurait été différente. Ainsi, le revenu agricole net en 2023 pourrait se situer aux alentours de 656 millions de dollars, ce qui correspondrait à une diminution de l’ordre de 336 millions de dollars par rapport à l’an passé ou 34 %. Si ces prévisions globales s’avèrent décevantes en regard des résultats économiques des récentes années, elles indiquent également un redressement favorable et rapide de la situation au cours des prochaines années dans une perspective de baisse des taux d’intérêt.

De 2010 à 2022, les recettes monétaires agricoles québécoises ont progressé de 7 209 à 12 733 millions de dollars. Au cours de la même période, les dépenses sont passées de 6 283 à 11 740 millions de dollars ce qui a permis de dégager un revenu net de respectivement 927 et 992 millions de dollars en 2010 et 2022. Pour 2023, l’Agro-indicateur prévoit des recettes monétaires agricoles, des dépenses et un revenu agricole net de respectivement 12 873, 12 216 et 656 millions de dollars.

| Catégories de revenus | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Moyenne 2015-2022 |

|---|---|---|---|---|---|---|---|---|---|

| Recettes monétaires – Cultures | 2 726 | 3 228 | 3 130 | 3 217 | 3 596 | 3 998 | 4 085 | 5 106 | 3 636 |

| Recettes monétaires – Bétail | 5 279 | 5 155 | 5 338 | 5 214 | 5 539 | 5 647 | 6 454 | 6 939 | 5 696 |

| Recettes monétaires du marché | 8 005 | 8 382 | 8 468 | 8 430 | 9 135 | 9 645 | 10 540 | 12 045 | 9 331 |

| Paiements de programmes | 201 | 393 | 314 | 462 | 535 | 644 | 574 | 688 | 476 |

| Recettes monétaires agricoles totales | 8 206 | 8 776 | 8 782 | 8 892 | 9 670 | 10 289 | 11 113 | 12 733 | 9 808 |

| Dépenses d'exploitation nettes et d'amortissement | 7 544 | 7 674 | 7 781 | 8 323 | 8 783 | 9 209 | 9 940 | 11 740 | 8 874 |

| Revenu net* | 662 | 1 101 | 1 001 | 569 | 887 | 1 080 | 1 173 | 992 | 933 |

Les recettes monétaires des productions végétales ont connu une diminution de 2,7 % ou 62 millions de dollars au cours des deux premiers trimestres de 2023 comparativement à la même période l’an passé. Ce recul s’explique par la maigre récolte de sirop d’érable de 124 millions de livres, soit 41 % de moins qu’en 2022. Cela a engendré une chute de 232 millions de dollars en termes de revenus.

La hausse des recettes monétaires de l’ensemble des autres productions végétales, notamment celle du maïs-grain à la suite de livraisons plus élevées, n’a pu contrebalancer la forte diminution du secteur acéricole.

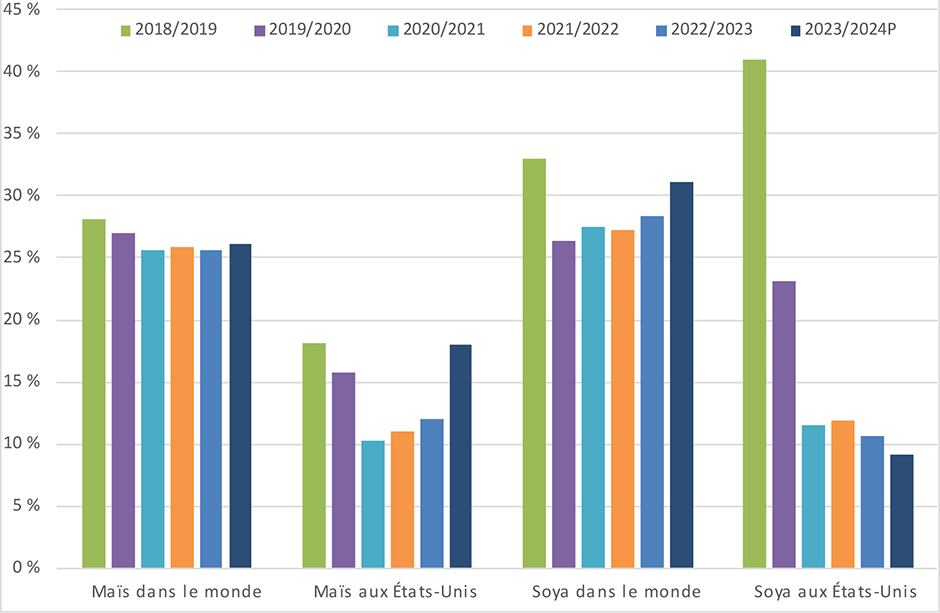

À l’échelle nord-américaine et mondiale, la croissance des prix des céréales et des oléagineux s’est essoufflée, mais ceux-ci demeurent tout de même élevés notamment en ce qui a trait au soya. Cela s’explique par un contexte d’offre relativement limitée exacerbée par la guerre entre la Russie et l’Ukraine qui limite la capacité d’approvisionner les marchés. Les prévisions du ministère américain de l’Agriculture (USDA) sont à l’effet d’une augmentation des niveaux plutôt faibles de ratios stocks-utilisations en 2023-2024, sauf en ce qui a trait au soya aux États-Unis.

Version texte du graphique Ratio du stock de clôture sur la consommation totale de maïs et de soya

De 2018-2019 à 2022-2023, les ratios du stock de clôture divisé par la consommation totale connaissent une tendance à la baisse, et ce, tant pour le soya que le maïs et tant du côté des États-Unis qu'au niveau mondial. La prévision de 2023-2024 est à l'effet d'une légère augmentation de ces ratio sauf pour le soya aux États-Unis.

De leur côté, les recettes monétaires des productions animales se sont légèrement accrues au cours des deux premiers trimestres de 2023 par rapport à la même période en 2022, soit de 0,4 % ou 14 millions de dollars. Les productions bovines et celles assujetties à la gestion de l'offre (lait, volaille et œufs) ont connu une croissance appréciable de leurs revenus, soit de 17 % et 8 % respectivement. Depuis 2021, les prix du secteur bovin renouent avec la croissance. Cela permet une augmentation des revenus pour cette production qui a connu une période prolongée de prix moins élevés. En ce qui a trait aux prix des productions sous gestion de l’offre, notamment celui du lait, ceux-ci ont bénéficié d’ajustements à la hausse dans la foulée de la hausse des coûts de production. Par contre, la production porcine a connu une chute drastique de ses revenus de 21 % ou 211 millions de dollars au cours de la même période. Ce recul majeur des recettes monétaires du porc s’explique par une diminution à la fois de la production et des prix, dans un contexte de restructuration de l’ensemble de la filière.

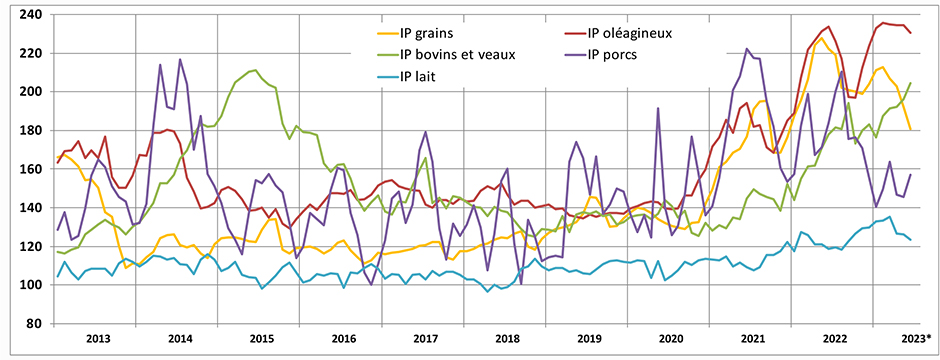

L'Indice des prix des produits agricoles (IPPA) mesure la variation des prix que reçoivent les agriculteurs pour les produits agricoles qu'ils produisent et qu'ils vendent. La période pendant laquelle l'IPPA équivaut à 100 est l'année 2007. L'indice compare, en pourcentage, les prix agricoles courants aux prix pendant l'année de référence 2007 égale à 100. L'Indice de prix (IP) du lait est relativement stable en comparaison à ceux des autres produits agricoles. Au cours de la période de janvier 2013 à juin 2021, il a oscillé entre 96 et 116. De juin 2021 à juin 2023, il a connu une tendance à la hausse. L'IP du porc est celui qui a connu le plus de variations. Il est passé de 128 à un maximum de 217 entre janvier 2013 et juillet 2014 pour redescendre à 100 vers la fin de 2016. Par la suite, il a fortement oscillé entre 100 et un maximum de 222 qui a été atteint en juin 2021. De juin 2021 à juin 2023, il a connu une tendance à la baisse. L'IP des grains est passé de 166 à 110 entre janvier 2013 et janvier 2014. Par la suite, il a suivi une tendance à la hausse jusqu’en juin 2022 puis une tendance à la baisse de juin 2022 à juin 2023. Pour terminer, l'IP des oléagineux est passé de 163 à 180 entre janvier 2013 et mai 2014 pour diminuer à 129 en novembre 2015. Par la suite, il a suivi une tendance à la hausse jusqu’en juin 2022 suivi d'une tendance à la baisse jusqu'en juin 2023.

La BC a progressivement fait passer son taux directeur de 0,25 % à 4,25 % en 2022 afin de combattre l’inflation qui a atteint un taux moyen de 6,8 % au cours de la même année, soit largement supérieur à la fourchette cible de 1 % à 3 %. En 2023, face à la persistance de l’inflation malgré sa diminution, la hausse du taux directeur s’est poursuivie jusqu’à 5,0 % en date du 26 octobre.

En 2020 et 2021, les frais d’intérêt de l’ensemble des exploitations agricoles québécoises avaient reculé respectivement de 3 % et 4 %, notamment par l’action de la BC qui avait diminué son taux directeur au niveau plancher de 0,25 %. L’année 2022 fut marquée par une hausse de 33 % des frais d’intérêt de l’ensemble des exploitations agricoles du Québec et cette tendance se prolongera aussi en 2023. La BC pourrait maintenir le taux directeur relativement élevé, soit environ 5,00 % si nécessaire afin d’endiguer l’inflation. Par conséquent, il faut s’attendre à ce que les coûts d’emprunt aient des effets sur les résultats économiques de 2023 et de l’année suivante aussi.

Version texte du graphique Taux d'intérêt administrés des banques à charte, 2010 à 2023

De 2010 à 2017, le taux directeur et les taux d'intérêt ont connu une certaine stabilité marquée de quelques variations, dont une légère baisse de 2015 à 2016. À la moitié de l'année 2017, les taux ont amorcé une hausse suivie d'une stagnation en 2019. Avec le début de la pandémie au mois de mars 2020, les taux ont chuté et ont atteint généralement les mêmes niveaux qu'en 2016. Depuis le mois de mars 2022, le taux directeur et les taux d'intérêt ont connu une hausse prononcée et s'avèrent élevés.

En 2022, les difficultés à ajuster la production de pétrole, en raison de la pénurie de main-d’œuvre qualifiée et des incitatifs à maintenir un prix élevé sur le marché, ont mené à une forte hausse du prix de l’or noir. Heureusement, vers la fin de l’année 2022, le prix du pétrole est redescendu à un niveau plus près de la moyenne des récentes années et moins dommageable pour l’économie générale et celle du secteur agricole et agroalimentaire. À ce chapitre, l’année 2023 fut favorable et a même contribué à diminuer le prix des intrants agricoles. Le prix moyen du baril de pétrole West Texas Intermediate (WTI) devrait s’avérer environ 19 % moins élevé en 2023 par rapport à 2022. Toutefois, le marché demeure propice à une remontée du prix de l’or noir, notamment avec les annonces de réductions de l’offre des membres de l’OPEP+, l’Organisation des pays exportateurs de pétrole et ses alliés.

La diminution de la valeur de la devise canadienne entamée en 2022 s’est poursuivie en 2023. Ainsi, la valeur du huard devrait s’établir à 0,74 $ US pour l’année 2023 comparativement à 0,77 $ US l’an passé. Cela constitue également un facteur favorable du point de vue de la compétitivité des produits agricoles et agroalimentaires québécois et canadiens sur les marchés internationaux et locaux, notamment lorsque les prix de référence sont fixés en dollars américains. En contrepartie, la dépréciation de la valeur de la devise canadienne a pour effet d’augmenter les prix des achats d’intrants et d’équipements agricoles importés. Par exemple, la parité entre les deux devises lors des années 2011 et 2012 permettait d’acheter de l’équipement en dollars américains sans être pénalisé par le taux de change. En revanche, les prix des produits agricoles ne bénéficiaient pas d’une conversion avantageuse entre le dollar américain et la devise canadienne. La valeur de la devise canadienne varie selon l’offre et la demande sur le marché des changes et a généralement tendance à suivre le prix des matières premières, notamment celui du pétrole. Advenant une remontée du prix de l’or noir, d’autres facteurs pourraient favoriser une devise canadienne faible et donc avantageuse, soit la vigueur de l’économie et des taux d’intérêt plus élevés aux États-Unis par rapport au Canada de même que l’incertitude économique à l’échelle mondiale en raison notamment de tensions géopolitiques puisque le dollar américain est considéré comme une valeur refuge.

Version texte du graphique Taux de change et prix du pétrole, 2007 à 2023

Le taux de change et le prix du pétrole ont connu une tendance à la hausse de 2007 jusqu’à la première moitié de 2008 pour chuter brusquement de la deuxième moitié de 2008 jusqu’au début de l’année 2009. Par la suite, la reprise de leur croissance fut aussi annulée par une chute importante amorcée au second semestre de 2014 et qui s'est terminée au début de l'année 2016. De 2016 à 2018, la légère tendance à la hausse fut caractérisée par de nombreuses oscillations tant pour le prix du pétrole que le taux de change. En 2019, les valeurs de ces deux variables économiques ont légèrement diminué et connu de moins fortes oscillations. Avec le début de la pandémie au mois de mars 2020, le prix du pétrole a chuté pour rebondir, puis suivre une tendance à la hausse jusqu'en juin 2022 puis à la baisse jusqu'en juin 2023. Quant au taux de change, il a chuté avec le début de la pandémie au mois de mars 2020 pour suivre une tendance à la hausse jusqu’au premier semestre 2021 suivi d’une tendance à la baisse.